Características de reflexão das deduções padrão do imposto de renda pessoal. Características de reflexão das deduções padrão para imposto de renda pessoal Deduções fiscais para uma criança em 1c

Olá queridos leitores do blog. Iniciamos uma conversa detalhada sobre contabilidade de imposto de renda pessoal em 1C ZUP e olhei o exemplo mais simples, que apresentava o ciclo completo de contabilização do imposto de renda pessoa física (aliás, você pode ler sobre a formação do imposto de renda 6-pessoa física no artigo). Nesse exemplo, o imposto de renda pessoa física foi calculado através do documento “Folha de Pagamento”. Hoje contarei em quais outros documentos é possível calcular o imposto de renda pessoa física, e também falaremos sobre quais parâmetros estão disponíveis no programa 1C Gestão de Salários e Pessoal para configurar a contabilidade do imposto de renda pessoa física, por que são necessários e onde eles estão localizados. Em particular, discutiremos configurações de dedução de imposto de renda pessoal, bem como possíveis opções para escolher o status de pessoa física para fins de contabilização do imposto de renda pessoal ( especialista estrangeiro residente, não residente e altamente qualificado e outros). Neste artigo veremos dois exemplos:

- Na primeira trabalharemos com as configurações de descontos – o funcionário tem 4 descontos;

- No segundo exemplo, vamos ver como o programa reflete e compensa o imposto de renda pessoa física retido excessivamente na fonte quando a situação do contribuinte muda.

✅

✅

Assim, na publicação anterior foi apresentado um exemplo onde um funcionário tinha apenas um tipo de provisão planejada, que foi calculada no documento "Folha de pagamento" e o imposto de renda pessoal dessa provisão também foi calculado no mesmo documento. Mas no 1C ZUP também existem vários documentos de competência que prevêem o cálculo do imposto de renda pessoal. Deixe-me primeiro listar todos esses documentos:

- – Aba “Pagamento”;

- – aba “Cálculo de licença médica” -> “Imposto de renda pessoal”

- – Aba “NDFL”

A capacidade de calcular o imposto de renda pessoal nesses documentos apareceu não há muito tempo. Anteriormente, o imposto de renda pessoal era calculado apenas em documento "Folha de pagamento" e é por isso que deveria ter sido o último recurso para que todas as provisões do mês sejam levadas em consideração para o cálculo correto do imposto de renda pessoa física. Esta recomendação ainda deve ser seguida agora. Como a maioria dos documentos de competência ainda não suportam o cálculo independente do imposto de renda pessoa física, os valores desses documentos serão levados em consideração no cálculo do imposto de renda pessoa física no documento final “Folha de pagamento”. Estes incluem os seguintes documentos:

- Bônus de funcionários;

- Registro de indisponibilidade de funcionários de organizações;

- Cálculo de indenização.

Configurando deduções de imposto de renda pessoal em 1C ZUP

✅

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

Agora vamos falar sobre como o programa configura a contabilização das deduções fiscais padrão. Primeiro, deixe-me lembrá-lo do que é uma dedução fiscal. Uma dedução fiscal é um determinado montante que reduz a base tributável, ou seja, não sujeito ao imposto de renda pessoal. Em essência, este é um benefício estabelecido pelo Estado para um determinado círculo de cidadãos. Foi aqui que comecei a falar deduções fiscais padrão. Esses incluem:

- 1400 rublos. – para cada filho (para o primeiro e segundo filho) – código 114/108 (para o primeiro filho) e código 115 (para o segundo filho);

- 3.000 rublos. – para o terceiro filho e cada filho subsequente – código 116;

- 3.000 rublos. – para cada criança deficiente do grupo I ou II – código 117/109;

- 500 esfregar. - para pessoas com prêmios estaduais: em particular, para Heróis da União Soviética, Heróis da Rússia, para aqueles agraciados com a Ordem da Glória de três graus e muitos outros - código 104 (no ZUP esta dedução é considerada uma dedução padrão pessoal) ;

Para quem está começando a se familiarizar com a teoria do cálculo da folha de pagamento, da contabilização do imposto de renda pessoa física e das deduções, darei um pequeno exemplo. Suponhamos que a funcionária Stepanova tenha quatro filhos, ou seja, ela tem direito a 2 deduções de 1.400 rublos cada. (código 114 e 115) e 2 deduções de 3.000 rublos cada. para o terceiro e quarto filho (código 116). Ela também tem um salário de 30.000 rublos. Nestas condições, o imposto sobre o rendimento das pessoas singulares (13%) será calculado através da seguinte fórmula: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rublos. Assim, a base tributável não será a totalidade do salário, mas sim o valor reduzido do valor das deduções devidas.

Vamos agora implementar este exemplo no programa 1C ZUP. Para preencher informações sobre o direito do funcionário às deduções padrão, o programa utiliza o formulário “Lançamento de Dados do Imposto de Renda Pessoa Física”. Pode ser acessado a partir do formulário do diretório “Funcionários da Organização”.

Você também pode preencher o campo Motivo, mas isso não é obrigatório. Se a Dedução for encerrada, a Data e o status serão indicados "não se aplica".

No nosso exemplo, o funcionário não possui deduções pessoais, portanto deixaremos esta parte tabular vazia.

A segunda parte tabular neste formulário é chamada "Elegibilidade para dedução padrão para crianças". Preencheremos este formulário para a funcionária Stepanova. Lembro que, pelas condições do exemplo, ela tem quatro filhos e, portanto, pode usufruir das seguintes deduções:

- 114/108 – para o primeiro filho 1.400 rublos;

- 115 – para o segundo filho 1.400 rublos;

- 116 – para o terceiro e quarto filho, 3.000 rublos cada. para todos;

Os campos nesta seção tabular são aproximadamente os mesmos. A única diferença é que pode indicar o número de filhos (usamos esta opção para o código de dedução 116) e indicar a data até à qual a dedução é válida, se for conhecida antecipadamente (usamos para a dedução 114/108). Você também pode interromper a dedução inserindo uma linha separada, indicando o valor “Não aplicar”, código de dedução e data. As capturas de tela mostram ambas as opções.

Outra parte tabular neste formulário é chamada “Aplicação de dedução”.

E isto você precisa fazer isso mesmo se tiver uma organização no programa, caso contrário as deduções não serão consideradas.

Gostaria também de chamar a atenção para o fato de que neste formulário existe outro marcador. Deixe-me lembrá-lo de que a dedução fiscal padrão é aplicada até que a renda acumulada do funcionário desde o início do ano não exceda 280.000 rublos. Portanto, se um funcionário não ingressar na organização desde o início do ano, então para ele deverá indicar os rendimentos que obteve na organização anterior ou anterior desde o início do ano. Esses dados serão considerados apenas para rastrear o limite de RUB 280.000. Esses valores não afetarão de forma alguma o cálculo do rendimento médio.

No nosso caso, o funcionário foi contratado no início do ano e por isso marcou “Rendimentos de empregos anteriores” deixe em branco.

Situação de contribuinte para imposto de renda pessoal

✅ Seminário “Lifehacks para 1C ZUP 3.1”

Análise de 15 hacks de vida para contabilidade em 1C ZUP 3.1:

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

A situação do contribuinte em 1C ZUP pode ser estabelecida através do formulário “Inserção de dados para imposto de renda pessoal”. Pode ser aberto a partir do elemento do diretório “Funcionários” no campo “Status”. Existem 5 opções para selecionar o status:

- Residente

- Não residente

- Especialista estrangeiro altamente qualificado

- Participante do programa de reassentamento de compatriotas

- Refugiado ou que recebeu asilo temporário no território da Federação Russa - apareceu no lançamento do ZUP 2.5.85

O programa contém explicações para cada opção, por isso vou me concentrar apenas nas características de refletir a situação quando o status de um funcionário muda no meio do ano. Como você pode ver, além das próprias opções, o formulário possui um campo onde é definido o período. Aqueles. este indicador é periódico. Vejamos uma situação semelhante.

Um funcionário que seja cidadão estrangeiro e no momento da contratação (10/01/2014) resida na Federação Russa é contratado pela organização. menos de 183 dias corridos. Portanto, ele recebe o status "Não residente". Como resultado, o imposto de renda pessoal de janeiro e fevereiro é calculado à alíquota de 30%.

Acontece que o imposto de renda pessoal do funcionário para janeiro e fevereiro é 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

Em março, chega o prazo quando a permanência de um cidadão estrangeiro no território da Federação Russa exceder 183 dias. Portanto ele adquire o status "Residente". Neste caso, em 1C é necessário alterar o status do funcionário indicando o mês em que recebeu o status correspondente e isso ficará salvo no histórico de alterações.

Com isso, o Imposto de Renda Pessoa Física do empregado passará a ser calculado à alíquota de 13% a partir de março. Mas esta não é a única mudança que ocorrerá. No cálculo do imposto de renda pessoa física de março, o imposto de janeiro e fevereiro será recalculado à alíquota de 13%. Os valores negativos serão calculados para janeiro e fevereiro: 30.000 * (13%-30%) = -30.000 * 17% = - 5.100; -5.100 *2 = -10.200 rublos. (excesso retido por 2 meses).

Os reembolsos dos valores retidos em excesso serão feitos a partir do imposto calculado em março: RUB 3.900. Aqueles. em março, o empregado receberá o salário integral sem retenção do Imposto de Renda Pessoa Física. No entanto, o imposto de renda pessoal de março não é suficiente para compensar integralmente o valor retido excessivamente e, portanto, no contracheque de março na linha “incluindo: imposto de renda pessoa física retido excessivamente no final do período” veremos o valor 6.300 = 10.200 (valor do excesso retido no início de março) - 3.900 (retornado do imposto de renda pessoa física de março).

Observe que esta dívida é de 6.300 rublos. Embora esteja listado como uma dívida da organização, não afetará o valor do salário a pagar. O funcionário receberá 30.000, não 36.300.

Assim, a devolução do imposto de renda pessoa física retido excessivamente ao empregado será realizada nos próximos dois meses, em detrimento do imposto de renda pessoa física apurado nesses meses. Espero ter explicado esse mecanismo claramente.

Neste exemplo temos uma situação bastante simples: o estatuto do trabalhador mudou no início do ano e há tempo para compensar o imposto sobre o rendimento das pessoas singulares devido aos meses seguintes. Mas pode acontecer que o funcionário mude de status, por exemplo, em novembro e simplesmente não haverá tempo suficiente até o final do ano para compensar todo o valor excedente retido. Neste caso, o programa não irá transferir esta dívida para o próximo ano. O funcionário deverá entrar em contato de forma independente com a administração fiscal e será ela quem lhe devolverá o excesso de recursos retidos. Neste caso, você não deve inserir o documento “Declaração de imposto de renda pessoal”, uma vez que o agente tributário (o empregador é o agente tributário do pagamento do imposto de renda pessoa física) não tem o direito de devolver o imposto de renda pessoa física ao empregado, mas só pode compensar os valores pagos a maior com os meses seguintes (falei sobre isso um pouco mais alto com um exemplo).

Isso é tudo por hoje!

Para ser o primeiro a saber sobre novas publicações, assine as atualizações do meu blog:

A concessão de deduções padrão para o imposto de renda pessoal é regulamentada por lei, nomeadamente o Capítulo 23 do Código Tributário da Rússia. Dividiremos as deduções acima em 2 grupos: deduções pessoais, que atualmente são concedidas apenas a alguns indivíduos. pessoas e deduções para crianças, que são fornecidas a indivíduos com filhos.

Agora existem 2 tipos de deduções pessoais:

3 mil rublos. A lista de pessoas que têm direito a esses fundos está indicada nos parágrafos. 1 cláusula 1 art. 218 Código Tributário da Federação Russa. Por exemplo, esta categoria de pessoas inclui pessoas com deficiência da Grande Guerra Patriótica, pessoas que sofreram acidentes de radiação e em instalações nucleares durante inspeções de armas nucleares, etc.

500 rublos. Sobre a lista de físicos as pessoas com direito a essas acumulações pessoais são indicadas nos parágrafos. 2 cláusula 1 artigo 218 do Código Tributário da Rússia. Por exemplo, essas pessoas incluem heróis da Rússia ou da União Soviética, pessoas que foram deficientes desde a infância, pessoas agraciadas com a Ordem da Glória do terceiro grau, etc.

As deduções para crianças são fornecidas nos seguintes valores:

1,4 mil rublos para os dois primeiros filhos;

3 mil rublos para o terceiro filho e cada filho subsequente.

Também 3 mil rublos para cada filho menor com deficiência, bem como para um filho com deficiência do primeiro ou segundo grupo até 24 anos, se for estudante em tempo integral (estudante, estudante de pós-graduação, etc.)

Esses fundos são duplicados para cada filho de um pai solteiro. O acúmulo se aplica não apenas ao pai consangüíneo, mas também ao administrador, tutor e pai adotivo.

De acordo com as regras gerais, os fundos são concedidos a um menor ou, no caso de educação a tempo inteiro, a um menor de 24 anos. As deduções são concedidas até ao final do ano em que o filho do trabalhador da empresa complete 18 ou 24 anos. Se a criança concluiu os estudos antes dos 24 anos, o acúmulo será interrompido no mês seguinte ao término dos estudos.

Deve-se dizer que todas as deduções só podem ser emitidas mediante solicitação de um funcionário da organização. Juntamente com o requerimento escrito, o trabalhador deverá apresentar todos os documentos necessários que darão direito ao desconto (certidão de nascimento, certidão de instituição de ensino, etc.).

Como são realizadas as deduções padrão no programa 1C Accounting 8?

Para que a disponibilização das deduções padrão seja efetuada no programa, é necessário que cada trabalhador da organização preencha um “Pedido de dedução do imposto sobre o rendimento das pessoas singulares” (secção do imposto sobre o rendimento das pessoas singulares, separador denominado “Salários e Pessoal ”). No topo deste documento estão indicados o funcionário a quem são enviadas as contribuições e o mês a partir do qual esses recursos são disponibilizados.

Na parte central estão indicadas as deduções para filhos e na parte inferior as deduções pessoais do trabalhador, se, claro, este tiver direito a elas.

O programa de contabilidade levará em consideração essas deduções no cálculo do imposto de renda pessoa física no cálculo do salário do funcionário.

Deduções padrão atuais e para quem estão disponíveis.

A organização deve fornecer deduções fiscais padrão aos seus empregados a tempo inteiro, bem como aos que trabalham com contrato de direito civil, se tal trabalhador apresentar pedido de dedução.

As deduções fiscais padrão reduzem o valor da renda sujeita ao imposto de renda pessoal a uma alíquota de 13%.

Se um funcionário trabalhar em várias organizações, o desconto será concedido apenas em uma delas. Nesse caso, o funcionário decide de forma independente de qual organização receberá o desconto.

Até 1º de janeiro de 2012, todos os funcionários recebiam uma dedução fiscal pessoal no valor de 400 rublos, mas agora foi cancelada.

Desde janeiro de 2013, os colaboradores têm direito a deduções para filhos menores(ou estudantes em tempo integral com menos de 24 anos) no valor de 1.400 rublos para o primeiro e segundo filhos e 3.000 rublos para o terceiro filho.

A dedução por filho aplica-se até ao final do ano em que o filho atinge a idade de 18 (ou 24 anos).

A partir do mês em que a renda anual total do funcionário excedeu 280.000 rublos, não são fornecidas deduções para crianças.

Uma dedução dupla de “filhos” é concedida a um pai solteiro e solteiro se ele for oficialmente reconhecido como único ou for viúvo (viúvo).

Existem também deduções pessoais de 500 e 3.000 rublos, válidas para certas categorias de trabalhadores.

Os seguintes têm o direito de deduzir 500 rublos de acordo com a cláusula 1.cláusula 1 do artigo 218 do Código Tributário da Federação Russa:

- Heróis da União Soviética ou da Federação Russa;

- premiado com a Ordem da Glória de três graus;

- deficiente desde a infância;

- pessoas com deficiência dos grupos I e II.

Os seguintes têm direito a uma dedução de 3.000 rublos:

- vítimas em instalações nucleares em consequência de acidentes radioactivos e testes de armas nucleares;

- pessoas com deficiência da Grande Guerra Patriótica.

O procedimento para inserir deduções padrão em 1C Salário e Gestão de Pessoal.

Para inserir as deduções fiscais padrão para um funcionário, é necessário abrir o diretório “Pessoas físicas” (link nas abas “Empresa” e “Recursos Humanos” da área de trabalho ou através do menu principal do programa -> “Empresa” -> “Pessoas físicas” ).

Encontramos o funcionário necessário, abrimos o formulário do elemento de diretório. No painel superior, clique no botão “Imposto de Renda Pessoa Física”.

O formulário de entrada de dados do imposto de renda pessoal é aberto.

As entradas são inseridas na tabela “Direito à dedução padrão pessoal” se o funcionário tiver direito a uma dedução de 500 ou 3.000 rublos.

Na tabela “Elegibilidade para deduções padrão para crianças” são inseridos os dados sobre as deduções fornecidas para crianças.

Usando o botão “Adicionar”, insira uma nova linha. Na coluna “Período de”, o próprio sistema insere a data correspondente ao início do mês em que inserimos os dados. Se necessário, a data pode ser ajustada.

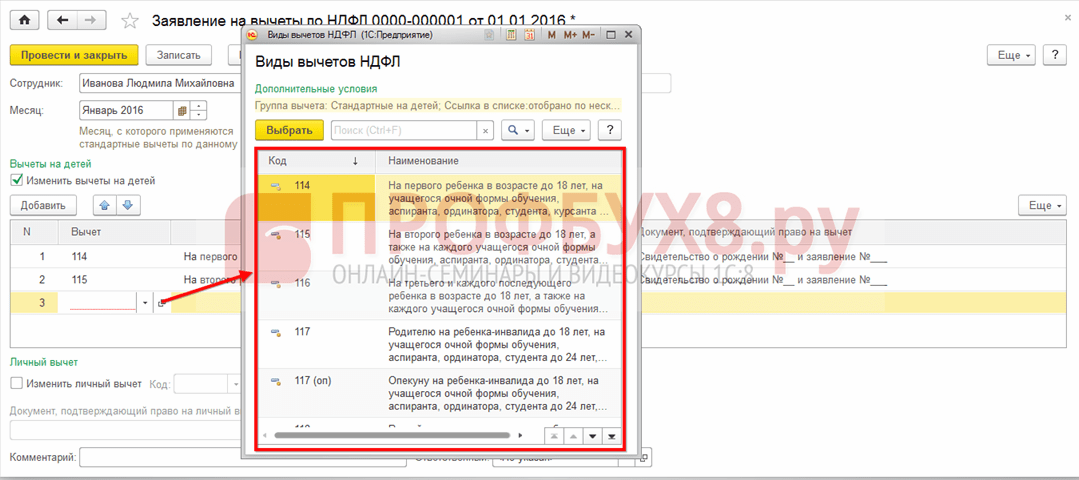

Atenção! Como o código de dedução do imposto de renda pessoa física do segundo filho é diferente do primeiro, apesar dos valores das deduções serem iguais e da coluna “Número de filhos” ser fornecida, é mais correto inserir cada filho em uma linha separada .

Abaixo segue a tabela “Aplicação de deduções”. Aqui você deve inserir uma linha com a data de início da dedução e a organização na qual as deduções são aplicadas.

Se a base de dados mantém registos para várias organizações e o funcionário vai trabalhar para uma dessas organizações, pode surgir confusão na aplicação das deduções, uma vez que só existe uma pessoa física na base de dados (e existem vários funcionários). Neste caso, é importante adicionar uma linha à tabela “Aplicação de Deduções” indicando a outra organização e o período a partir do qual as deduções são aplicadas na outra organização. As informações inseridas na tabela “Elegibilidade para deduções padrão para crianças” permanecem inalteradas.

Situações atípicas com deduções padronizadas.

Carta do Ministério das Finanças de 07/06/2013 nº 03-04-05/21379 explica a questão da concessão de desconto por filho a mulher cujo cônjuge tenha dois (ou mais) filhos do primeiro casamento, e para a mulher a criança é a primeira.

Se os filhos do casamento anterior do cônjuge forem sustentados por ele (independentemente de morarem com ele), sua esposa também terá direito a uma dedução no valor de 3.000 rublos, ou seja, como um terceiro filho.

Eu mesma tenho dois filhos e meu marido tem dois filhos do primeiro casamento.

Assim, para o primeiro filho recebo um desconto com o código 114/108 (para o primeiro filho), e para o segundo - um desconto com o código 116, como para o terceiro filho, apesar de para mim este filho ser o segundo.

E as entradas de dedução no meu caso ficarão assim:

Assim para o programa 1C Salário e Gestão de Pessoal 8 são apresentados informações sobre deduções padrão de imposto de renda pessoal.

Na política contábil, você pode configurar os métodos de cálculo das deduções padrão. Para configurar deduções, na seção Configurações, selecione Detalhes organizacionais, vá para a guia Políticas contábeis e outras configurações e clique no link Políticas contábeis na parte inferior do formulário.

Você pode definir o uso de deduções fiscais em 1C ZUP 8.3:

- Total acumulado – são analisadas todas as deduções e rendimentos do ano. Se durante um determinado período o trabalhador não tiver rendimentos, mas o vínculo laboral não terminar, então, no momento em que surgirem rendimentos para todos os períodos anteriores em que o rendimento foi zero, serão previstas deduções. Mas não mais do que o montante do rendimento gerado;

- Dentro dos limites da renda mensal - analisa-se a renda do mês; se não houver renda, não há dedução:

Como configurar o procedimento para aplicação de deduções fiscais padrão em 1C ZUP de acordo com a lei é discutido em nossa vídeo aula:

Você pode registrar o direito à dedução em 1C ZUP 8.3 na seção Impostos e Contribuições, depois em Solicitação de Deduções e selecionar Solicitação de Dedução de Imposto de Renda Pessoal:

Você também pode acessar o hiperlink Imposto de Renda no cartão do funcionário e selecionar o link Insira um novo aplicativo para deduções padrão:

- Funcionário – preenchido automaticamente caso você insira um documento do diretório “Funcionários”;

Importante! É impossível inserir várias deduções idênticas durante um período para uma pessoa, mesmo que ela ocupe vários cargos. Isso é controlado por indivíduos.

- Mês – mês a partir do qual são aplicadas as deduções;

- Preencha as deduções necessárias. No documento é possível emitir imediatamente uma dedução para filhos em combinação com uma dedução pessoal ou uma das modalidades de dedução:

Deduções para crianças

Ao registrar deduções para crianças em 1C ZUP 8.3, você deve marcar a caixa do documento no campo Alterar deduções para crianças.

Na parte tabular:

- Dedução – selecione a dedução necessária na lista proposta. A tabela exibe o código linha por linha, e a coluna adjacente é preenchida automaticamente com a decodificação da dedução;

- Fornecido por – é indicado o último mês do ano de vencimento da dedução. Digamos que quando uma criança fizer 18 anos;

- Documentos – um documento que fornece a base para uma dedução, por exemplo, uma certidão de escolaridade ou certidão de nascimento, bem como uma declaração de funcionário:

Importante! Em 2016, é fornecida uma dedução para crianças até que o rendimento tributável não exceda 350.000 rublos. Até 01/01/2016 o limite era de 280.000 rublos.

O valor das deduções do imposto de renda pessoa física, o limite de renda, bem como a data a partir da qual são válidas, podem ser visualizados no cadastro de informações Valor das deduções do imposto de renda pessoa física através do item de menu Todas as funções:

Dedução pessoal

Para registrar uma dedução pessoal em 1C ZUP 8.3, você deve marcar a caixa Alterar dedução pessoal e selecionar o código de dedução desejado.

Importante! As deduções preferenciais não dependem da renda. E apenas uma dedução máxima é fornecida.

Também é necessário inserir documentos comprovativos no campo Documento comprovativo do direito à dedução pessoal:

Deduções padrão para empregos não acumulados no ano

Para calcular corretamente as deduções em 1C ZUP 8.3 ao encontrar emprego no meio ou no final do ano, você deve inserir a renda do seu local de trabalho anterior.

Esses rendimentos são contabilizados a partir do cartão do funcionário: seção Pessoal - diretório Funcionários - clique no link Imposto de Renda - mais Rendimentos do local de trabalho anterior:

Para cada mês desde o início do ano até o emprego, insira o lucro tributável de acordo com o certificado 2-NDFL:

As deduções atuais podem ser visualizadas no cartão do funcionário por meio do hiperlink do Imposto de Renda. Você também pode enviar novos documentos para alterar ou encerrar a concessão de deduções padrão aqui:

Para corrigir o aplicativo de deduções padrão em 1C ZUP 8.3, você deve usar o link Corrigir o aplicativo de deduções padrão. Novos documentos de alteração são inseridos usando o link Insira um novo aplicativo para deduções padrão:

No novo documento, você pode alterar as deduções ou adicionar novas deduções padrão:

Ao calcular os salários em 1C ZUP 8.3, a guia do imposto de renda pessoal exibe automaticamente todas as deduções fiscais aplicáveis no mês de acumulação. Informações mais detalhadas sobre o cálculo podem ser visualizadas através do link. Para mais detalhes consulte o Cadastro do Imposto de Renda Pessoa Física:

Este registro descreve quais deduções padrão um funcionário tem direito:

Bem como o cálculo da base tributável tendo em conta as deduções:

Importante! O valor do rendimento tributável pode ser consultado no registo do imposto sobre o rendimento das pessoas singulares, mas deve ter-se em conta que o cálculo não apresenta os rendimentos de empregos anteriores, mas no cálculo das deduções elas participam e estão indicadas no n.º 3:

Rescisão das deduções padrão em 1C ZUP 8.3

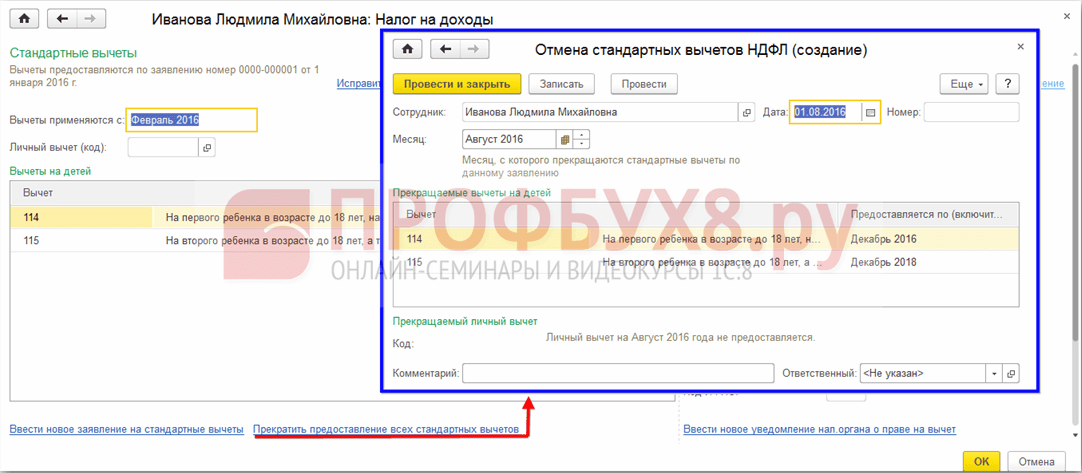

Ao demitir um funcionário, em 1C ZUP 8.3 você deve inserir um documento especial Cancelamento das deduções padrão do imposto de renda pessoal. Este documento pode ser criado a partir da seção Impostos e Contribuições – Solicitação de Deduções ou a partir do cartão do funcionário da mesma forma que o registro das deduções, apenas selecionando o link Parar de fornecer todas as deduções padrão.

Importante! Além disso, o documento Cancelamento das deduções padrão do imposto de renda pessoal deve ser inserido se o funcionário tiver escrito um pedido para encerrar as deduções relacionadas ao seu recebimento em outra empresa.

Preenchendo o documento:

- Ao selecionar um funcionário, o documento é preenchido automaticamente com todas as deduções padrão disponíveis para o funcionário. Se for criado a partir de um cartão de funcionário, o documento é automaticamente preenchido por completo;

- Você só precisa definir o mês a partir do qual todas as deduções padrão terminam:

Para inserir as informações, é necessário abrir o diretório “Pessoas Físicas”, que está localizado na aba “Empresa”.

Ou você pode ir ao diretório “Funcionários” e clicar no link “Mais detalhes e pessoas físicas...”.

No formulário da pessoa física selecionada, clique no botão “Imposto de Renda Pessoa Física” localizado no painel superior.

Uma janela com três tabelas é aberta. Na tabela superior esquerda, insira informações sobre o direito a deduções pessoais. Até 2012, todos os funcionários da organização recebiam uma dedução pessoal no valor de 400 rublos (código 103), mas agora foi cancelada, portanto nesta tabela é possível registrar o direito apenas de fornecer uma dedução mensal de 500 rublos (código 104) ou 3.000 rublos (código 105). No entanto, estas deduções são concedidas apenas a certas categorias de cidadãos (Heróis da União Soviética e da Federação Russa, pessoas com deficiência dos grupos I e II, vítimas durante a liquidação de acidentes em instalações nucleares, etc.), cuja lista completa está contido no art. 218Código Tributário da Federação Russa.

A tabela superior direita registra informações sobre a elegibilidade para a dedução padrão para crianças. Uma nova linha é adicionada clicando no botão “Adicionar”; deve-se indicar o período a partir do qual o desconto é concedido (pode ser a data em que o funcionário começa a trabalhar ou a data de nascimento do filho), e o primeiro dia do o mês correspondente é indicado. Você também pode indicar a data de término do período de dedução (a criança atinge uma determinada idade ou conclui estudos em tempo integral em uma universidade), mas pode deixar este campo em branco. As informações sobre cada filho são inseridas em uma nova linha e cada um possui um código de dedução separado (para o terceiro filho e os subsequentes, é usada uma linha, que indica simplesmente o número de filhos). A dedução para o primeiro e segundo filhos é de 1.400 rublos (códigos 114 e 115), a dedução para o terceiro e os filhos subsequentes é de 3.000 rublos (código 116). Por exemplo, para um funcionário com quatro filhos, a tabela será preenchida da seguinte forma (neste caso, os descontos são concedidos para todos os filhos).

Além disso, são fornecidos códigos separados para deduções duplas (para um pai solteiro, etc.). Uma lista de códigos com uma descrição está disponível para seleção nesta tabela.

Também é necessário preencher a tabela inferior deste formulário. Indica a qual organização as deduções devem ser aplicadas. Esta informação é necessária no caso de um funcionário trabalhar simultaneamente em várias empresas ou sair de uma organização e conseguir emprego em outra. Mas mesmo que você mantenha registros de apenas uma organização, essas informações ainda deverão ser fornecidas, caso contrário, as deduções não serão aplicadas.

As deduções são fornecidas para crianças até que o rendimento anual tributável acumulado não exceda 280 mil rublos. Você pode visualizar informações sobre o valor atual da renda no contracheque do funcionário, que fica na aba “Folha de Pagamento”. Aqui você também pode ver informações sobre o valor das deduções aplicadas no mês selecionado.