Kişisel gelir vergisi için standart kesintileri yansıtmanın özellikleri. Kişisel gelir vergisi için standart kesintileri yansıtmanın özellikleri 1c'de bir çocuk için vergi kesintileri

Merhaba sevgili blog okuyucuları. hakkında detaylı bir görüşme başlattık. 1C ZUP'ta kişisel gelir vergisi muhasebesi ve kişisel gelir vergisi muhasebesinin tüm döngüsünü sunan en basit örneğe baktım (bu arada, makalede 6-kişisel gelir vergisinin oluşumunu okuyabilirsiniz). Bu örnekte kişisel gelir vergisi “Bordro” belgesi kullanılarak hesaplanıyordu. Bugün size kişisel gelir vergisini hesaplamanın başka hangi belgelerde mümkün olduğunu anlatacağım ve ayrıca 1C Maaş ve Personel Yönetimi programında kişisel gelir vergisi muhasebesini ayarlamak için hangi parametrelerin mevcut olduğu, bunlara neden ihtiyaç duyulduğu ve nerede olduğu hakkında konuşacağız. Bulunurlar. Özellikle tartışacağız kişisel gelir vergisi kesintisi ayarları kişisel gelir vergisi muhasebesi amacıyla bir bireyin statüsünü seçmeye yönelik olası seçeneklerin yanı sıra ( yerleşik, yerleşik olmayan, yüksek vasıflı yabancı uzman ve diğerleri). Bu yazıda iki örneğe bakacağız:

- İlkinde kesinti ayarlarıyla çalışacağız - çalışanın 4 kesintisi var;

- İkinci örnekte, vergi mükellefinin durumu değiştiğinde programın aşırı düzeyde kesilen kişisel gelir vergisini nasıl yansıttığını ve telafi ettiğini görelim.

✅

✅

Bu nedenle, önceki yayında, bir çalışanın belgede hesaplanan yalnızca bir planlı tahakkuk türüne sahip olduğu bir örnek sunuldu. "Maaş bordrosu" ve bu tahakkuktan elde edilen kişisel gelir vergisi de aynı belgede hesaplanmıştır. Ancak 1C ZUP'ta kişisel gelir vergisinin hesaplanmasını sağlayan bir dizi tahakkuk belgesi de vardır. Öncelikle bu belgeleri sıralayayım:

- – “Ödeme” sekmesi;

- – “Hastalık izninin hesaplanması” sekmesi -> “Kişisel gelir vergisi”

- – “NDFL” sekmesi

Bu belgelerde kişisel gelir vergisini hesaplama yeteneği çok uzun zaman önce ortaya çıkmadı. Daha önce kişisel gelir vergisi yalnızca "Maaş bordrosu" belgesi ve bu yüzden son çare olmalıydı böylece kişisel gelir vergisini doğru hesaplamak için aya ait tüm tahakkuklar dikkate alınır. Bu tavsiyeye şimdi de uyulmalıdır. Tahakkuk belgelerinin çoğu hala kişisel gelir vergisinin bağımsız hesaplanmasını desteklemediğinden, son belge olan “Bordro” belgesinde kişisel gelir vergisi hesaplanırken bu belgelerin tutarları dikkate alınacaktır. Bunlar aşağıdaki belgeleri içerir:

- Çalışan ikramiyeleri;

- Kuruluş çalışanlarının kesinti sürelerinin kaydedilmesi;

- Kıdem tazminatının hesaplanması.

1C ZUP'ta kişisel gelir vergisi kesintilerinin ayarlanması

✅

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

Şimdi programın standart vergi kesintileri için muhasebeyi nasıl kurduğundan bahsedelim. Öncelikle vergi indiriminin ne olduğunu hatırlatayım. Vergi indirimi, vergi matrahını azaltan belirli bir miktardır; kişisel gelir vergisine tabi değildir. Aslında bu devletin belli bir kesime sağladığı bir faydadır. İşte konuşmaya başladığım yer burası standart vergi kesintileri. Bunlar şunları içerir:

- 1400 ovmak. – her çocuk için (birinci ve ikinci çocuk için) – kod 114/108 (birinci çocuk için) ve kod 115 (ikinci çocuk için);

- 3000 ovmak. – üçüncü ve sonraki her çocuk için – kod 116;

- 3000 ovmak. – grup I veya II'deki her engelli çocuk için – kod 117/109;

- 500 ovmak. - devlet ödülü olan kişiler için: özellikle Sovyetler Birliği Kahramanları, Rusya Kahramanları, üç derecelik Zafer Nişanı alanlar ve diğerleri için - kod 104 (ZUP'ta bu kesinti kişisel standart kesinti olarak kabul edilir) ;

Bordro hesaplama teorisi, kişisel gelir vergisi ve kesintilerin muhasebesi ile yeni tanışmaya başlayanlar için küçük bir örnek vereceğim. Stepanova çalışanının dört çocuğu olduğunu varsayalım. her biri 1400 ruble olan 2 kesinti hakkına sahiptir. (kod 114 ve 115) ve her biri 3000 ruble tutarında 2 kesinti. üçüncü ve dördüncü çocuk için (kod 116). Ayrıca 30.000 ruble maaşı var. Bu koşullar altında kişisel gelir vergisi (%13) aşağıdaki formül kullanılarak hesaplanacaktır: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * %13 = 21 200 * %13 = 2.756 ovma. Böylece vergi matrahı maaşın tamamı değil, ödenmesi gereken kesinti tutarı kadar azaltılan tutar olacaktır.

Şimdi bu örneği 1C ZUP programında uygulayalım. Program, bir çalışanın standart kesinti hakkına ilişkin bilgileri doldurmak için "Kişisel Gelir Vergisi için Veri Girişi" formunu kullanır. “Kuruluş Çalışanları” dizin formundan ulaşılabilir.

Neden alanını da doldurabilirsiniz ancak bu zorunlu değildir. Kesinti sonlandırılırsa Tarih ve durum belirtilir "uygulamayın".

Örneğimizde çalışanın kişisel kesintileri bulunmadığından bu tablo kısmını boş bırakacağız.

Bu formdaki ikinci tablo kısmına denir "Çocuklar için Standart Kesintiye Uygunluk". Bu formu çalışan Stepanova için dolduracağız. Örneğin koşullarına göre dört çocuğu olduğunu ve buna göre aşağıdaki çıkarımları kullanabileceğini hatırlatayım:

- 114/108 – ilk çocuk için 1.400 ruble;

- 115 – ikinci çocuk için 1.400 ruble;

- 116 – üçüncü ve dördüncü çocukların her birine 3.000 ruble. herkes için;

Bu tablo bölümündeki alanlar yaklaşık olarak aynıdır. Tek fark, çocuk sayısını belirtebilmeniz (bu seçeneği 116 kesinti kodu için kullanıyoruz) ve eğer önceden biliniyorsa kesintinin geçerli olacağı tarihi belirtebilmenizdir (bunu kesinti kodu 114/108 için kullanıyoruz). Ayrıca “Uygulamayın” değerini, kesinti kodunu ve tarihini belirten ayrı bir satır girerek kesintiyi durdurabilirsiniz. Ekran görüntüleri her iki seçeneği de gösteriyor.

Bu formdaki başka bir tablo kısmı denir "Kesinti uygulaması".

Ve bu tek bir organizasyonunuz olsa bile bunu yapmanız gerekir Programda aksi takdirde kesintiler dikkate alınmayacaktır.

Bu formda bir yer imi daha olduğuna da dikkatinizi çekmek isterim. Çalışanın yıl başından itibaren kümülatif geliri 280.000 rubleyi aşmayana kadar standart vergi indiriminin uygulandığını hatırlatayım. Bu nedenle, bir çalışan yıl başından itibaren kuruluşa katılmıyorsa, onun için önceki veya önceki kuruluşta yıl başından itibaren elde ettiği geliri belirtmelisiniz. Bu veriler yalnızca 280.000 RUB limitini takip etmek için dikkate alınacaktır. Bu tutarlar ortalama kazancın hesaplanmasını hiçbir şekilde etkilemeyecektir.

Bizim durumumuzda çalışan yılın başında işe alındı ve bu nedenle yer imlerine eklendi. “Daha önceki işlerden elde edilen gelir” boş bırak.

Kişisel gelir vergisi için vergi mükellefi durumu

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

1C ZUP'taki vergi mükellefi durumu form kullanılarak belirlenebilir “Kişisel gelir vergisi için veri girişi”. “Durum” alanındaki “Çalışanlar” dizin elemanı formundan açılabilir. Durumu seçmek için 5 seçenek vardır:

- İkamet eden kişi

- Mükellef

- Yüksek nitelikli yabancı uzman

- Yurttaşların yeniden yerleştirilmesine yönelik programın katılımcısı

- Mülteci veya Rusya Federasyonu topraklarında geçici sığınma alan kişi - ZUP 2.5.85 sürümünde ortaya çıktı

Programda her seçeneğe ilişkin açıklamalar mevcut olduğundan, yalnızca yıl ortasında bir çalışanın statüsü değiştiğinde durumu yansıtma özelliklerine odaklanacağım. Gördüğünüz gibi formda anahtarların yanı sıra periyodun ayarlandığı bir alan da var. Onlar. bu gösterge periyodiktir. Benzer bir duruma bakalım.

Yabancı uyruklu ve işe alım tarihinde (01/10/2014) Rusya Federasyonu'nda ikamet eden bir çalışan kuruluş tarafından işe alınmaktadır. 183 takvim gününden az. Bu nedenle kendisine statü verilmiştir. "Mükellef". Sonuç olarak Ocak ve Şubat ayları için kişisel gelir vergisi %30 oranında hesaplanıyor.

Çalışanın Ocak ve Şubat ayı kişisel gelir vergisinin 18.000 = 9.000 + 9.000 = 30.000 * %30 + 30.000 * %30 olduğu ortaya çıktı.

Mart ayında, yabancı bir vatandaşın Rusya Federasyonu topraklarında kalış süresinin 183 günü aşacağı son tarih geliyor. Bu nedenle statüyü kazanır "İkamet eden kişi". Bu durumda, 1C'de çalışanın durumunu, ilgili statüyü aldığı ayı belirterek değiştirmek gerekir ve bu, değişiklik geçmişine kaydedilecektir.

Sonuç olarak, çalışanın kişisel gelir vergisi Mart ayından itibaren yüzde 13 oranında hesaplanmaya başlayacak. Ancak gerçekleşecek tek değişiklik bu değil. Mart ayı için kişisel gelir vergisi hesaplanırken Ocak ve Şubat ayı vergisi %13 oranında yeniden hesaplanacak. Negatif tutarlar Ocak ve Şubat ayları için hesaplanacaktır: 30.000 * (%13-%30) = -30.000 * %17 = - 5100; -5.100 *2 = -10.200 ovma. (Fazlalık 2 ay süreyle durdurulur).

Fazla stopaj tutarlarının iadesi Mart ayında hesaplanan vergiden yapılacaktır: 3.900 RUB. Onlar. Mart ayında çalışan, kişisel gelir vergisi stopajı olmaksızın maaşının tamamını alacak. Ancak Mart ayına ait kişisel gelir vergisi, aşırı stopaj tutarını tam olarak telafi etmek için yeterli değildir ve bu nedenle Mart ayı maaş bordrosunda satırda yer almaktadır. “Dönem sonunda aşırı derecede kesilen kişisel gelir vergisi dahil” 6.300 = 10.200 (Mart başında kesilen fazlalık tutarı) - 3.900 (Mart kişisel gelir vergisinden iade edilen) rakamını göreceğiz.

Lütfen bu borcun 6.300 ruble tutarında olduğunu unutmayın. Kuruluşa borç olarak kaydedilse de ödenecek maaş miktarını etkilemeyecektir. Çalışana 36.300 değil 30.000 maaş verilecek.

Böylece, aşırı stopaj yapılan kişisel gelir vergisinin çalışana iadesi, bu aylarda hesaplanan kişisel gelir vergisi pahasına önümüzdeki iki ay içinde gerçekleştirilecek. Umarım bu mekanizmayı net bir şekilde anlatabilmişimdir.

Bu örnekte oldukça basit bir durumla karşı karşıyayız: Çalışanın durumu yılın başında değişti ve sonraki aylar nedeniyle kişisel gelir vergisinin telafisi için süre var. Ancak çalışanın örneğin kasım ayında durumunu değiştirdiği ortaya çıkabilir ve basitçe telafi etmek için yıl sonuna kadar yeterli zaman olmayacak fazla tutarın tamamı alıkonuldu. Bu durumda program bu borcu bir sonraki yıla devretmeyecektir. Çalışan bağımsız olarak vergi dairesine başvurmalı ve fazla miktardaki parayı kendisine iade edecek kişi o olacaktır. Bu durumda belge girmemelisiniz "Kişisel gelir vergisi beyannamesi" vergi acentesinin (işveren, kişisel gelir vergisinin ödenmesinde vergi acentesi olduğu için) kişisel gelir vergisini çalışana iade etme hakkı bulunmadığından, fazla ödenen tutarları yalnızca sonraki aylara mahsup edebildiğinden (bunun hakkında konuşmuştum) bir örnekle biraz daha yüksek).

Hepsi bugün için!

Yeni yayınlardan ilk siz haberdar olmak için blog güncellemelerime abone olun:

Kişisel gelir vergisi için standart kesintilerin sağlanması kanunla, yani Rusya Vergi Kanunu'nun 23. Bölümünde düzenlenmektedir. Yukarıdaki kesintileri 2 gruba ayıracağız: şu anda yalnızca bazı kişilere verilen kişisel kesintiler. çocuklu bireylere sağlanan çocuklar için kesintiler.

Şimdi 2 tür kişisel kesinti var:

3 bin ruble. Bu fonlara hak kazanan kişilerin listesi paragraflarda belirtilmiştir. 1 fıkra 1 md. Rusya Federasyonu'nun 218 Vergi Kanunu. Örneğin, bu kategorideki kişiler arasında Büyük Vatanseverlik Savaşı'ndaki engelli kişiler, radyasyon kazalarından muzdarip kişiler ve nükleer silahların denetimi sırasında nükleer tesislerde bulunan kişiler vb. yer almaktadır.

500 ruble. Fiziksel liste hakkında bu kişisel tahakkuğa hak kazanan kişiler paragraflarda belirtilmektedir. 2 fıkra 1 Rusya Vergi Kanunu'nun 218. maddesi. Örneğin, bu kişiler arasında Rusya veya Sovyetler Birliği'nin kahramanları, çocukluktan beri engelli olan kişiler, üçüncü dereceden Zafer Nişanı ile ödüllendirilen kişiler vb. yer almaktadır.

Çocuklar için kesintiler aşağıdaki miktarlarda sağlanır:

İlk iki çocuk için 1,4 bin ruble;

3. ve sonraki her çocuk için 3 bin ruble.

Ayrıca her engelli küçük çocuk için ve ayrıca 24 yaşına kadar birinci veya ikinci gruptan engelli bir çocuk için, o sırada tam zamanlı bir öğrenci ise (öğrenci, yüksek lisans öğrencisi vb.) 3 bin ruble.

Bu fonlar, tek bir ebeveynin her çocuğu için ikiye katlanır. Tahakkuk sadece kan ebeveyni için değil, aynı zamanda mütevelli, vasi ve evlat edinen ebeveyn için de geçerlidir.

Genel kurallara göre, reşit olmayan bir kişiye veya tam zamanlı eğitim durumunda 24 yaşın altındaki bir kişiye fon sağlanmaktadır. İşletme çalışanının çocuğunun 18 veya 24 yaşını doldurduğu yıl sonuna kadar kesinti yapılır. Çocuğun eğitimini 24 yaşından önce tamamlaması halinde, tahakkuk, öğreniminin bitiminden sonraki ay durdurulacaktır.

Tüm kesintilerin yalnızca kuruluşun bir çalışanının başvurusu üzerine yapılabileceği söylenmelidir. Yazılı başvurunun yanı sıra, çalışanın kesinti hakkını sağlayacak gerekli tüm belgeleri (doğum belgesi, eğitim kurumundan alınan belge vb.) sağlaması gerekir.

1C Muhasebe 8 programında standart kesintiler nasıl yapılır?

Programda standart kesintilerin yapılabilmesi için kuruluşun her çalışanının “Kişisel gelir vergisi kesintisi başvurusu” (kişisel gelir vergisi bölümü, “Maaşlar ve Personel” sekmesi) doldurması gerekmektedir. ”). Bu belgenin üst kısmında katkı paylarının gönderildiği çalışan ve bu fonların hangi aydan sağlandığı belirtilmektedir.

Çocuklara yönelik kesintiler orta kısımda belirtilir ve alt kısımda işçinin kişisel kesintileri, tabii ki ikincisinin hakkı varsa gösterilir.

Muhasebe programı, çalışanın maaşını hesaplarken kişisel gelir vergisini hesaplarken bu kesintileri dikkate alacaktır.

Mevcut standart kesintiler ve bunların kimlere sunulduğu.

Kuruluşun sağlaması gerekir standart vergi kesintileri tam zamanlı çalışanların yanı sıra sivil sözleşme kapsamında çalışanlara, böyle bir çalışanın kesinti için başvuruda bulunması halinde.

Standart vergi indirimleri, kişisel gelir vergisine tabi gelir tutarını %13 oranında azaltır.

Bir çalışan birden fazla kuruluşta çalışıyorsa, kesinti yalnızca bunlardan birinde sağlanır. Bu durumda çalışan, kesintiyi hangi kuruluştan alacağına bağımsız olarak karar verir.

1 Ocak 2012 tarihine kadar tüm çalışanlara 400 ruble tutarında kişisel vergi indirimi sağlandı, ancak şimdi iptal edildi.

Ocak 2013'ten bu yana çalışanlar şu haklara sahiptir: küçük çocuklar için kesintiler(veya 24 yaşın altındaki tam zamanlı öğrenciler) birinci ve ikinci çocuk için 1.400 ruble, üçüncü çocuk için 3.000 ruble tutarında.

Çocuk indirimi, çocuğun 18 (veya 24) yaşını doldurduğu yılın sonuna kadar uygulanır.

Çalışanın toplam yıllık gelirinin 280.000 rubleyi aştığı aydan itibaren çocuklar için kesinti yapılmamaktadır.

Evli olmayan tek ebeveyne, resmi olarak tek kişi olarak tanınması veya dul (dul) olması durumunda çifte “çocuk” indirimi sağlanır.

Ayrıca belirli işçi kategorileri için geçerli olan 500 ve 3.000 ruble tutarında kişisel kesintiler de vardır.

Aşağıdakiler, Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 1. bendi 1. fıkrası uyarınca 500 ruble düşme hakkına sahiptir:

- Sovyetler Birliği veya Rusya Federasyonu Kahramanları;

- üç derecelik Zafer Nişanı ile ödüllendirildi;

- çocukluktan beri engelli;

- Grup I ve II'deki engelli insanlar.

Aşağıdakiler 3.000 ruble kesinti hakkına sahiptir:

- radyasyon kazaları ve nükleer silah testleri sonucu nükleer tesislerdeki mağdurlar;

- Büyük Vatanseverlik Savaşı'nın engelli insanları.

1C Maaş ve Personel Yönetimi'ne standart kesintileri girme prosedürü.

Bir çalışan için standart vergi kesintilerine girmek için, “Bireyler” dizinini (“Kurumsal” ve “İnsan Kaynakları” masaüstü sekmelerindeki bağlantı veya programın ana menüsü -> “Kurumsal” -> “Bireyler” aracılığıyla açmanız gerekir. ).

Gerekli çalışanı buluyoruz, dizin öğesi formunu açıyoruz. Üst panelde “Kişisel Gelir Vergisi” butonuna tıklayın.

Kişisel gelir vergisi veri giriş formu açılır.

Çalışanın 500 veya 3.000 ruble kesinti hakkına sahip olması durumunda girişler “Kişisel standart kesinti hakkı” tablosuna girilir.

Çocuklar için sağlanan kesintilere ilişkin veriler “Çocuklar için standart kesintilere uygunluk” tablosuna girilmiştir.

“Ekle” butonunu kullanarak yeni bir satır girin. "Dönem başlangıcı" sütununa sistemin kendisi, verileri girdiğimiz ayın başlangıcına karşılık gelen tarihi ekler. Gerektiğinde tarih ayarlanabilir.

Dikkat!İkinci çocuk için kişisel gelir vergisi kesinti kodu birinciden farklı olduğundan, kesinti tutarları aynı olmasına ve “Çocuk Sayısı” sütunu sağlanmasına rağmen her çocuğun ayrı satıra girilmesi daha doğrudur. .

Aşağıda “Kesintilerin uygulanması” tablosu yer almaktadır. Buraya kesintinin başlangıç tarihini ve kesintilerin uygulandığı kuruluşu içeren bir satır girmelisiniz.

Veritabanı birkaç kuruluşun kayıtlarını tutuyorsa ve çalışan bu kuruluşlardan birinde çalışmaya gidiyorsa, veritabanında yalnızca bir kişi olduğundan (ve birkaç çalışan olduğundan) kesintilerin uygulanmasında karışıklık ortaya çıkabilir. Bu durumda “Kesinti Uygulaması” tablosuna diğer kuruluşta ve diğer kuruluşta kesintilerin hangi dönemden itibaren uygulandığını gösteren bir satırın eklenmesi önemlidir. “Çocuklar için standart kesintilere uygunluk” tablosuna girilen bilgiler değişmeden kalmıştır.

Standart kesintilerin olduğu standart dışı durumlar.

Maliye Bakanlığı'nın 06/07/2013 tarih ve 03-04-05/21379 sayılı yazısı, eşinin ilk evliliğinden iki (veya daha fazla) çocuğu bulunan kadına, çocuk için kesinti yapılması konusunu açıklamaktadır. kadın çocuk ilktir.

Eşin önceki evliliğinden olan çocuklar onun tarafından destekleniyorsa (onunla birlikte yaşayıp yaşamadıklarına bakılmaksızın), o zaman karısının da 3.000 ruble tutarında kesinti yapma hakkı vardır, yani. üçüncü bir çocuk gibi.

Benim iki çocuğum var ve kocamın ilk evliliğinden iki çocuğu var.

Böylece, ilk çocuk için bana 114/108 kodlu bir kesinti (ilk çocuk için) ve ikinci çocuk için - üçüncü çocuk için 116 kodlu bir kesinti yapılıyor, buna rağmen benim için bu çocuk en büyük çocuk. ikinci.

Ve benim durumumdaki kesinti girişleri şöyle görünecek:

Böylece programa 1C Maaş ve Personel Yönetimi 8 tanıtıldı standart kişisel gelir vergisi kesintileri hakkında bilgi.

Muhasebe politikasında standart kesintilerin hesaplanmasına yönelik yöntemleri yapılandırabilirsiniz. Kesintileri ayarlamak için Ayarlar bölümünde Organizasyon ayrıntıları'nı seçin, Muhasebe politikaları ve diğer ayarlar sekmesine gidin ve formun altındaki Muhasebe politikaları bağlantısını tıklayın.

Vergi kesintilerinin kullanımını 1C ZUP 8.3'te ayarlayabilirsiniz:

- Kümülatif toplam – yılın tüm kesintileri ve gelirleri analiz edilir. Belirli bir süre boyunca çalışanın geliri yoksa ancak iş ilişkisi sona ermezse, o zaman gelirin sıfır olduğu önceki tüm dönemler için gelir göründüğü anda kesintiler yapılacaktır. Ancak elde edilen gelir miktarından fazla olmamak üzere;

- Aylık gelir - limitleri dahilinde o aya ait gelir analiz edilir; gelir yoksa kesinti yapılmaz:

1C ZUP'ta standart vergi kesintilerinin yasaya uygun olarak nasıl uygulanacağı video dersimizde tartışılmaktadır:

1C ZUP 8.3'te Vergiler ve Katkılar bölümünde kesinti hakkını kaydedebilir, ardından Kesinti Başvurusu yapabilir ve Kişisel Gelir Vergisi Kesinti Başvurusu'nu seçebilirsiniz:

Ayrıca çalışanın kartından Gelir Vergisi köprüsüne gidebilir ve Standart kesintiler için yeni bir başvuru girin bağlantısını seçebilirsiniz:

- Çalışan – “Çalışanlar” dizininden bir belge girdiğinizde otomatik olarak doldurulur;

Önemli! Bir kişi için, birden fazla pozisyonda çalışsa dahi, bir dönem için birden fazla aynı kesintinin girilmesi mümkün değildir. Bu bireyler tarafından kontrol edilir.

- Ay – kesintilerin uygulandığı ay;

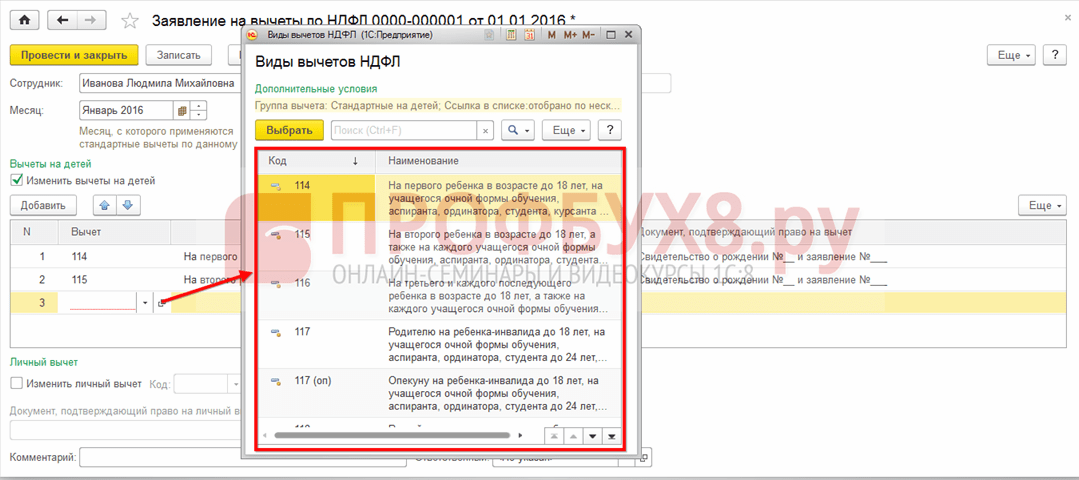

- Gerekli kesintileri doldurun. Belgede, çocuklar için kişisel kesinti veya kesinti türlerinden biriyle birlikte derhal bir kesinti yapmak mümkündür:

Çocuklar için kesintiler

1C ZUP 8.3'te çocuklar için kesintileri kaydederken, belgedeki Çocuklar için kesintileri değiştir alanındaki kutuyu işaretlemeniz gerekir.

Tablo kısmında:

- Kesinti – önerilen listeden gerekli kesintiyi seçin. Tablo, kodu satır satır görüntüler ve bitişik sütun, kod çözme işlemiyle otomatik olarak doldurulur;

- Sağlanan – Kesinti süresinin dolduğu yılın son ayı belirtilir. Diyelim ki bir çocuk 18 yaşına geldiğinde;

- Belgeler – örneğin eğitim belgesi veya doğum belgesi gibi bir kesintinin temelini oluşturan bir belgenin yanı sıra bir çalışanın beyanı:

Önemli! 2016 yılında vergiye tabi gelir 350.000 rubleyi aşmayana kadar çocuklar için kesinti yapılıyor. 01/01/2016 tarihine kadar limit 280.000 ruble idi.

Kişisel gelir vergisi kesintilerinin tutarı, gelir sınırı ve bunların geçerli olduğu tarih, Tüm işlevler menü öğesini kullanarak kişisel gelir vergisi kesintilerinin tutarı bilgi kaydında görüntülenebilir:

Kişisel kesinti

1C ZUP 8.3'te kişisel kesinti kaydetmek için Kişisel kesintiyi değiştir kutusunu işaretlemeli ve gerekli kesinti kodunu seçmelisiniz.

Önemli! Tercihli kesintiler gelire bağlı değildir. Ve yalnızca bir maksimum kesinti sağlanır.

Kişisel kesinti hakkını onaylayan Belgeye destekleyici belgelerin de girilmesi gerekmektedir:

Yılbaşından bugüne olmayan istihdam için standart kesintiler

Yıl ortasında veya sonunda iş bulurken 1C ZUP 8.3'teki kesintileri doğru hesaplamak için önceki iş yerinizden gelir girmeniz gerekir.

Bu gelirler çalışanın kartından girilir: Personel bölümü - Çalışanlar dizini - Gelir Vergisi bağlantısına tıklayın - daha önceki iş yerinden elde edilen gelirler:

Yılın başından istihdama kadar olan her ay için 2-NDFL sertifikasına göre vergiye tabi geliri girin:

Mevcut kesintiler, Gelir Vergisi köprüsü kullanılarak çalışanın kartında görüntülenebilir. Standart kesintilerin hükmünü değiştirmek veya sonlandırmak için yeni belgeleri de buradan gönderebilirsiniz:

1C ZUP 8.3'teki standart kesinti başvurusunu düzeltmek için, Standart kesinti başvurusunu düzeltin bağlantısını kullanmalısınız. Yeni değişiklik belgeleri, Standart kesintiler için yeni bir başvuru girin bağlantısı kullanılarak girilir:

Yeni belgede kesintileri değiştirebilir veya yeni standart kesintiler ekleyebilirsiniz:

1C ZUP 8.3'te ücretler hesaplanırken, kişisel gelir vergisi sekmesi, tahakkuk ayında geçerli olan tüm vergi kesintilerini otomatik olarak görüntüler. Hesaplamaya ilişkin daha detaylı bilgiye bağlantıdan ulaşılabilir.Daha detaylı bilgi için Kişisel Gelir Vergisi Siciline bakınız:

Bu kayıt, bir çalışanın hangi standart kesintilere hak kazandığını açıklamaktadır:

Ayrıca kesintiler dikkate alınarak vergi matrahının hesaplanması:

Önemli! Vergiye tabi gelir miktarı kişisel gelir vergisi kaydında görüntülenebilir, ancak hesaplamanın önceki işlerden elde edilen geliri göstermediği, ancak kesintileri hesaplarken bunların katıldığı ve 3. paragrafta belirtildiği dikkate alınmalıdır:

1C ZUP 8.3'te standart kesintilerin sona ermesi

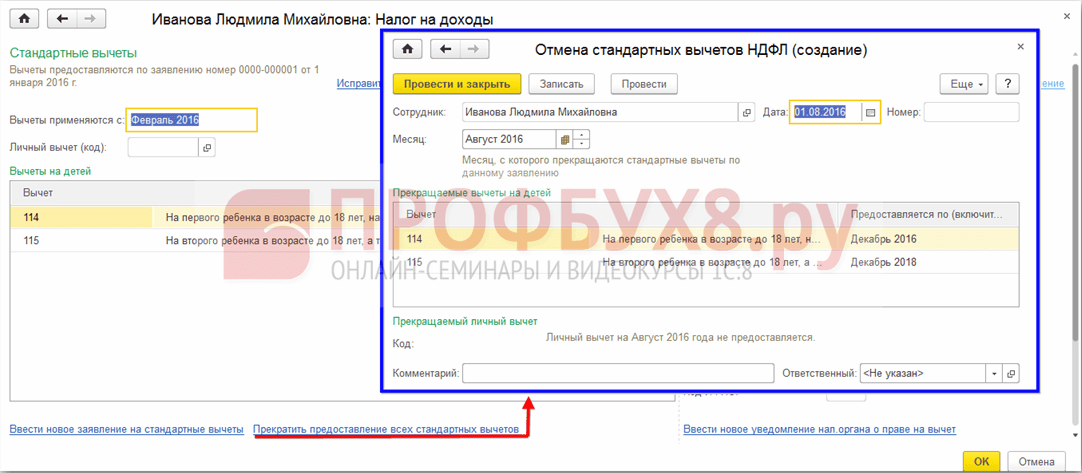

Bir çalışanı işten çıkarırken, 1C ZUP 8.3'te standart kişisel gelir vergisi kesintilerinin iptali için özel bir belge girmelisiniz. Bu belge, Vergiler ve Katkı Payları - Kesinti Başvurusu bölümünden veya kesintilerin kaydedilmesiyle aynı şekilde bir çalışanın kartından yalnızca Tüm standart kesintileri sağlamayı durdur bağlantısını seçerek oluşturulabilir.

Önemli! Ayrıca, çalışanın başka bir kuruluştan kesintilerin alınmasıyla ilgili olarak kesintilerin sonlandırılması için bir başvuru yazması durumunda, standart kişisel gelir vergisi kesintilerinin iptali belgesinin girilmesi gerekir.

Belgenin doldurulması:

- Bir çalışanı seçtiğinizde belge, çalışan için mevcut tüm standart kesintilerle otomatik olarak doldurulur. Çalışan kartından oluşturulmuşsa belge otomatik olarak tamamen doldurulur;

- Yalnızca tüm standart kesintilerin durdurulacağı ayı ayarlamanız gerekir:

Bilgi girmek için “Kurumsal” sekmesinde bulunan “Bireyler” dizinini açmanız gerekir.

Veya "Çalışanlar" dizinine gidebilir ve "Daha fazla ayrıntı ve bireysel..." bağlantısına tıklayabilirsiniz.

Seçilen kişinin formunda üst panelde yer alan “Kişisel Gelir Vergisi” butonuna tıklayın.

Üç tablolu bir pencere açılır. Sol üstteki tabloya kişisel kesinti hakkına ilişkin bilgileri girin. 2012 yılına kadar kuruluşun tüm çalışanlarına 400 ruble (kod 103) tutarında kişisel kesinti sağlandı, ancak şimdi iptal edildi, bu nedenle bu tabloya yalnızca aylık kesinti sağlama hakkını kaydetmek mümkündür. 500 ruble (kod 104) veya 3000 ruble (kod 105). Bununla birlikte, bu kesintiler yalnızca belirli vatandaş kategorilerine (Sovyetler Birliği ve Rusya Federasyonu Kahramanları, I ve II gruplarının engellileri, nükleer tesislerdeki kazaların tasfiyesi sırasında mağdurlar vb.) Sağlanmaktadır; bunların tam listesi Sanatta yer almaktadır. 218Rusya Federasyonu Vergi Kanunu.

Sağ üstteki tablo, çocuklar için standart kesintiye uygunluk hakkındaki bilgileri kaydeder. "Ekle" butonuna basılarak yeni bir satır eklenir; kesintinin hangi dönemden itibaren yapıldığı (bu, çalışanın çalışmaya başladığı tarih veya çocuğun doğum tarihi olabilir) ve kesintinin ilk günü belirtilmelidir. ilgili ay belirtilir. Ayrıca kesinti süresinin bitiş tarihini de belirtebilirsiniz (çocuğun belirli bir yaşa ulaşması veya üniversitede tam zamanlı eğitimini tamamlaması), ancak bu alanı boş bırakabilirsiniz. Her çocuğa ilişkin bilgiler yeni bir satıra girilir ve her birinin ayrı bir kesinti kodu vardır (üçüncü ve sonraki çocuklar için sadece çocuk sayısını belirten bir satır kullanılır). Birinci ve ikinci çocuk için kesinti 1.400 ruble (kod 114 ve 115), üçüncü ve sonraki çocuklar için kesinti 3.000 ruble (kod 116). Örneğin dört çocuğu olan bir çalışan için tablo şu şekilde doldurulacaktır (bu durumda tüm çocuklar için kesintiler yapılır).

Ayrıca, çift kesintiler için (tek bir ebeveyne vb.) ayrı kodlar sağlanmıştır, bu tabloda seçim için açıklamalı bir kod listesi mevcuttur.

Bu formun alt tablosunun da doldurulması gerekmektedir. Kesintilerin hangi kuruluşa uygulanması gerektiğini belirtir. Bu bilgi, bir çalışanın aynı anda birden fazla şirkette çalışması veya bir kuruluştan ayrılıp başka bir kuruluşta iş bulması durumunda gereklidir. Ancak tek bir kuruluşa ait kayıt tutsanız bile bu bilgilerin yine de verilmesi gerekmektedir, aksi takdirde kesinti yapılmayacaktır.

Kümülatif vergilendirilebilir yıllık gelir 280 bin rubleyi aşmayana kadar çocuklar için kesintiler yapılmaktadır. “Bordro” sekmesinde bulunan çalışanın maaş bordrosunda mevcut gelir miktarına ilişkin bilgileri görüntüleyebilirsiniz. Burada ayrıca seçilen ayda uygulanan kesinti tutarına ilişkin bilgileri de görebilirsiniz.