1'lerde denge reformu nedir? Muhasebe bilgisi. Reformun hazırlık aşaması

Muhasebecinin yıl sonlarında satış, diğer gelir ve giderler ile kâr hesaplarına yaptığı son kayıtlar bilanço reform kayıtlarıdır. Her yıl 31 Aralık'ta gerçekleştirilen bilanço reformunun neler içerdiğini istişarelerimizde açıklayacağız.

1. Adım: 90 numaralı hesabı kapatın

Aşağıdaki alt hesapların genellikle 90 “Satış” hesabı için açıldığını hatırlatalım (Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı Emri):

- 90-1 “Gelir”;

- 90-2 “Satışların maliyeti”;

- 90-3 “Katma Değer Vergisi”;

- 90-9 “Satışlardan kar / zarar.”

Sentetik hesap 90 (“çökmüş”) aylık olarak kapatılır ve ay sonunda bakiyesi kalmaz. Ancak yıl içinde borç veya alacak bakiyeleri, alt hesap türüne bağlı olarak 90 numaralı alt hesaplarda birikir. Dolayısıyla, gelir örneğin D 62 - K 90-1 muhasebe girişine yansıtıldığından, yıl boyunca 90-1 alt hesabında bir kredi bakiyesi birikir. Ve satış maliyetinin, örneğin D 90-2 - K 43'ün kaydedilmesiyle silinmesi nedeniyle, 90-2 alt hesabının yıl içindeki her raporlama tarihinde bir borç bakiyesi vardır.

Ve yalnızca 31 Aralık'ta 90 numaralı hesabın alt hesapları kapatıldı: 90-2, 90-3 alt hesapları vb. 90-9 alt hesabına kapatıldı. Örneğin, yıl sonunda 90-2 alt hesabı şu şekilde kapatılacaktır:

Borç alt hesabı 90-9 - Kredi alt hesabı 90-2

Alt hesapların 90 hesabındaki tüm borç bakiyeleri 90-9 alt hesabına yazıldıktan sonra, 90-1 alt hesabını bu 90-9 alt hesabına kapatmak gerekir:

90-1 alt hesabının borcu - 90-9 alt hesabının kredisi.

Bu muhasebe girişi aynı anda 90-1 ve 90-9 alt hesaplarını sıfırlar.

Adım 2: 91 numaralı hesabı kapatın

Aşağıdaki alt hesaplar genellikle 91 “Diğer gelir ve giderler” hesabı için açılır:

- 91-1 “Diğer gelirler”;

- 91-2 “Diğer giderler”;

- 91-9 “Diğer gelir ve gider dengesi.”

Hesap 90'a benzer şekilde, hesap 91'de, 91-1 alt hesabının kredisinde, yıl boyunca bir kredi gelir bakiyesi birikir ve 91-2 alt hesabının borcunda, gider borç bakiyesi birikir. Alt hesap 91-9, yıl içinde daha fazla kar veya zarar olup olmamasına bağlı olarak hem alacak hem de borç bakiyesine sahip olabilir. Aynı zamanda sentetik hesap 91 de hesap 90 gibi her ayın sonunda kapatılır ve bakiyesi kalmaz.

Yıl sonunda, 91 numaralı hesabın alt hesaplarının borç bakiyeleri 91-9 numaralı alt hesaba yazılır:

Borç alt hesabı 91-9 - Kredi alt hesabı 91-2

Ve sonra 91-1 alt hesabı, 90 hesabının alt hesaplarına benzer şekilde 91-9 alt hesabına kapatılır:

Borç alt hesabı 91-1 - Kredi alt hesabı 91-9

3. Adım: 99 numaralı hesabı kapatın

Olağan faaliyetlerden ve diğer faaliyetlerden elde edilen kar ve zararların yıl içinde aylık olarak silindiği hallerde, yıl sonunda da kapatılması söz konusudur. Kâr reformasyonu, Aralık ayının son girişi itibarıyla hesap 99'un, 84 numaralı "Geçmiş yıllar karları (ortaya çıkmamış zarar)" hesabına kapatılması ve böylece sıfıra sıfırlanmasıdır.

Yıl sonunda tüm faaliyet türlerinden elde edilen toplam kâr:

Banka hesabı 99 - Kredi hesabı 84

Yıl zararla biterse:

Banka hesabı 84 - Kredi hesabı 99.

Denge Reformu: Bir Örnek

Özel muhasebe programlarını kullanırken yıl sonunda bilanço reformu otomatik olarak gerçekleştirilir.

Reformasyonun manuel olarak nasıl gerçekleştirileceğini bir örnekle gösterelim.

Yıl sonunda 90 ve 91 numaralı hesaplarda aşağıdaki bakiyelerin biriktiğini varsayalım:

Alt hesapların kapatılmasını 90 ve 91 numaralı hesaplara yansıtalım:

| Operasyon | Hesap borcu | Hesap kredisi | Miktar, ovalayın. |

|---|---|---|---|

| 90-2 alt hesabının kapatılması yansıtılıyor | 90-9 | 90-2 | 821 370,92 |

| 90-3 alt hesabının kapatılması yansıtılıyor | 90-9 | 90-3 | 207 101,95 |

| 90-9 ve 90-1 alt hesaplarının kapatılması yansıtılıyor | 90-1 | 90-9 | 1 357 668,37 |

| 91-2 alt hesabının kapatılması yansıtılıyor | 91-9 | 91-2 | 217 029,01 |

| 91-9 ve 91-1 alt hesaplarının kapatılması yansıtılıyor | 91-1 | 91-9 | 101 367,17 |

Bilanço reformasyon işlemlerini hesap kapatma 99 muhasebe girişi ile tamamlayacağız.

Adım 1. Dönemin kapatılması

1C 8.3 Muhasebe 3.0 programında bir zararın tespiti için yıl sonunda dönemin kapatılması gerekmektedir. Dönem kapanışı, İşlemler öğesindeki Ay kapanış işlemi kullanılarak gerçekleştirilir.

1C 8.3'te herhangi bir beyanı hazırlamadan önce ayı veya yılı kapatmadan önce yapılması gerekenler, okuyun

Operasyonda Gelir vergisinin hesaplanması, yıl sonunda bir zarar tespit edilmişse, önceki dönemlere ait vergi tahakkuk tutarlarının tersine çevrilmesinin yanı sıra zararı yansıtacak girişler oluşturulur:

Önemli! Kayıp varsa, bilançonun derhal yeniden düzenlenmesine gerek yoktur.

Adım 2. Zarar transferi tutarlarının yansıtılması

Hasarın toplam tutarı beyannamede takip edilebilmektedir. Zarar, sayfa 060'daki sayfa 2'de yansıtılmıştır. Toplam kar (zarar). Bu miktar şu adrese aktarılabilir:

PBU 18/02 uygulanırsa, hesap 09'daki Ertelenmiş Vergi Varlıklarının (DTA) miktarının kontrol edilmesi gerekir:

Adım 3. Zararların ertelenmiş giderlere aktarılması

Zararların ertelenmiş giderlere aktarılmasını uygulamak için yıl sonu itibarıyla manuel olarak bir işlem girmeniz gerekir: İşlemler - İşlemler manuel olarak girilir.

Belge iki girişi yansıtmalıdır:

- NU ve VR'ye göre hasar tutarı için Dt 97.21 Kt 99.01.1 (beyannamenin 060 satırı), “-” işaretli kayıp tutarı;

Önemli! Kuruluş PBU 18/02'yi kabul etmezse tutar ilanlara yansıtılmaz.

- Dt 09 Gelecek dönem giderleri Kt 09 Muhasebeye göre ONA tutarında geçmiş dönem zararları;

Önemli! Bu ilan, kuruluşun PBU 18/02'yi uygulaması durumunda belirtilir:

1C 8.3'te, ertelenmiş giderlerin ayarlarında, silme parametrelerinin ve zarar miktarının yansıtılması gerekmektedir:

ONA'yı 1C 8.3'te kontrol etmek için, 09 hesabı için tekrar bir bilanço oluşturabilirsiniz:

Önemli! Zararlar önceki birkaç döneme yansıtılmışsa, zararlar sırasıyla dikkate alınır.

Adım 4. Denge Reformu

Önemli! Bu işlemi 1C 8.3'te gerçekleştirmeden önce devre dışı bırakmalısınız.

Yukarıdaki manipülasyonları yaptıktan sonra dönem sonunda bilançonun yeniden düzenlenmesi gerekir:

Gönderiler oluşturulur:

Adım 5. 1C 8.3'te önceki yıllardaki zararlar nasıl silinir

NL tipi gelecekteki giderlere kadar Geçmiş dönem zararları dönem kapatılırken silinmez, düzenleyici işlem Geçmiş yıl zararlarının silinmesi eklenecektir:

1C 8.3'te cari dönemdeki zarar miktarının silinmesini kontrol etmek için bir hesaplama sertifikası oluşturulur: Hesaplama sertifikaları komutunu kullanarak Ay Kapanışı formundan hemen oluşturulabilen önceki yılların zararlarının silinmesi:

Kâr tutarı, aktarılan zarar tutarını derhal silmenize izin vermiyorsa, önceki dönemlere ait zarar tutarının geri kalanı, tamamen silinene kadar sonraki aylara devredilecektir:

Lütfen bu makaleyi derecelendirin:

1C 8.2'de yılı kapatmak, yıllık raporun hazırlanmasından önceki son işlemdir. Yıl için yapacağınız son girişler bilançonun yeniden düzenlenmesi yani yıl kapanışına ilişkin girişlerdir. Bu işlem 1C 8.2'de otomatikleştirilmiştir. Program bağımsız olarak reformasyonla ilgili gerekli kayıtları yapar. Bu makalede, adım adım talimatlarla 1s 8.2'de yılı kapatmayı öğreneceksiniz.

Makalede okuyun:

1C 8.2'de yılı kapatırken, bir dizi belirli prosedürü uygulamanız gerekir. Özellikle 90 "Satışlar" ve 91 "Diğer gelir ve giderler" hesaplarındaki bakiyeyi sıfırlayın. Bundan sonra bilançoyu yeniden düzenlemeye başlayabilir ve raporlama yılı için elde edilen kar veya zararı kaydedebilirsiniz. Programdaki bu işlemler 5 adımda gerçekleştirilir.

1. Adım: Aylık Kapanış penceresini açın

“İşlemler” bölümünü (1) açın ve “Ay Kapanışı” bağlantısını (2) seçin. Özel bir “Ay Kapanışı” penceresi açılacaktır.

Adım 2. Gerekli alanları doldurun

Açılan pencerede “Kuruluş” alanını (3) doldurun ve yılın kapalı olan son ayını belirtin, örneğin “Aralık 2018” (4). Yıl sonu kapanış işleminin başarılı olabilmesi için Ocak ayından Kasım ayına kadar önceki tüm ayların da benzer şekilde sıralı olarak kapatılması gerekmektedir.

3. Adım. Belge doğrulama

1C 8.2'de yılı doğru bir şekilde kapatmak için, yıl boyunca programa kaydedilen tüm işlemleri birincil belgelere göre dikkate almanız gerekir. Tüm belgeler kronolojik sıraya göre programa dahil edilmelidir. Belgelerde düzeltmeler yaptıysanız, bunlara ilişkin muhasebe kayıtlarının güncellenmesi gerekir. Bu prosedürü basitleştirmek için 1C 8.2'de özel bir "Belge sırasını kontrol edin" (5) bağlantısı bulunur.

- kırmızı – programda dikkate alınan belgelerin sırası bozuk;

- yeşil – belgeler programda doğru şekilde dikkate alınmıştır.

Bağlantı kırmızıysa, 1C belge programında muhasebe kayıtlarını güncellemeniz gerekir. Bunu yapmak için üzerine tıklayın. “Belge gönderme sırasının kontrol edilmesi” penceresi açılacaktır. Açılan pencerede “Belgeleri Yeniden Gönder” düğmesine tıklayın (6):

Belgelerin muhasebe kayıtları 1C programı tarafından sürekli olarak güncellendikten sonra, “Belge sırasını kontrol et” bağlantısı yeşile dönecektir (7):

Adım 4. Yıl kapanışını 1C 8.2'de tamamlayın

Yıl sonu kapanış işlemini tamamlamak için “Ay sonu kapanışı yap” (8) butonuna tıklayınız.

1C 8.2, Aralık ayını ve bir bütün olarak yılı kapatmak için gereken tüm işlemleri bağımsız olarak oluşturacaktır. Listeleri “Ay Kapanışı” penceresinin 1 – 4. bölümlerinde yer almaktadır. Örneğin 20, 23, 25, 26 ve 44 numaralı hesaplardaki bakiyeleri yazacak ve ayrıca 90 ve 91 numaralı hesaplara gerekli girişleri yapacaktır. Bunun sonucunda bu penceredeki tüm işlemler yeşil renkte olacaktır. Yılı 1C 8.2'de kapatmak tamamlandı. Aylık Kapanış penceresi şu şekilde görünecektir:

Adım 5. Bilançoyu kullanarak 1C 8.2'de yılın kapanışını kontrol edin

Bilanço reformu, 90, 91, 99 numaralı hesaplara ait tüm alt hesapların kapatılmasını öngörmektedir. 31 Aralık itibarıyla, bunlarda borç veya alacak bakiyesi olmamalıdır. 1C 8.2'de yıl sonunda bilanço hesaplarının kapatılmasının doğruluğunu bilançoyu kullanarak kontrol etmek daha iyidir. Yıl sonunda onlar için bakiye sıfır olmalıdır. Yılı kapattıktan ve bilançoyu yeniden düzenledikten sonra açıklama şöyle görünebilir:

Bilançonun yeniden düzenlenmesi, cari yılın muhasebe ve vergi muhasebesinin nihai işlemidir. 1C programlarında bu prosedür otomatiktir. Bununla birlikte, özünü ortaya çıkarmak için, raporlama yılı boyunca PBU 18/02'yi kullanarak finansal sonuçların oluşumu ve gelir vergisi hesaplamalarına ilişkin bilgileri yansıtma prosedürünü öğrenmek gerekir. Bu konular 1C:Servistrend şirketinin danışmanları tarafından ele alınmaktadır.

Öncelikle gelir vergisi hesaplamaları yapılırken muhasebe ve raporlamaya hangi işlemlerin yansıdığını hatırlayalım. Kuruluş, ilk çeyrek, altı ay, dokuz ay, yılın sonuçlarına göre muhasebe ve mali tablolara gelir vergisi hesaplamalarını yansıtırken, hesaplarda aşağıdaki değişiklikler (hesapların dijital kodu ve adları) kaydedilen eylemleri gerçekleştirir. Hesap Planının standart ayarına uygun olarak " 1C") programlarında verilmiştir:

Borç 90.9 “Satışlardan kar/zarar” Kredi 99.1 “Kar ve zarar” - cari dönemin mali sonucu (alınan kar);

Borç 91.9 “Diğer gelir ve gider dengesi” Kredi 99.1 “Kar ve zarar” - cari dönemin mali sonucu (alınan zarar);

Bir raporlama döneminden diğerine geçerken yukarıdaki göstergelerin miktarları değişir. Ve her raporlama dönemi için değerleri ya yeniden tahakkuk ettirilir (önceki dönemin sonuçlarına göre tahakkuk eden tutar tamamen tersine çevrilir) ya da değerler arasındaki fark olarak belirlenen tutarın bir kısmının ek tahakkuk ettirilmesi veya iptal edilmesi yoluyla düzeltilir. Raporlama ve önceki dönem sonuçlarına göre tahakkuk eden göstergelerin. Koşullu gelir vergisi giderinin (gelirinin) kalıcı ve ertelenmiş vergi varlıkları ve yükümlülüklerinin bilançoya yansıtılarak düzeltilmesi sonucunda 68.4.2 “Gelir vergisinin hesaplanması” hesabının kredi bakiyesi vergi tutarına eşit bir değer kazanır. vergi muhasebesi kayıtlarında oluşturulan raporlama dönemi gerçek karı üzerinden hesaplanır. Bu tutar gelir vergisi beyannamesinde belirlenir ve bütçeye aktarılan gelir vergisi peşin ödemelerinin hesaplanmasında esas alınır. Böylece cari gelir vergisi, ertelenmiş vergi varlık ve yükümlülüklerine ilişkin yıllık göstergeler kademeli olarak (yıl başından itibaren tahakkuk esasına göre) oluşturulmaktadır.

A) Bilançoda

- 145. satırda - ertelenmiş vergi varlıklarının bakiyesi.

- satır 240 - kısa vadeli alacakların bileşimi aynı zamanda gelir vergisi bütçesine fazla ödemeyi de içerecektir;

- 470 numaralı satırda - yılın başından itibaren hesaplanarak elde edilen mali sonuç, dağıtılmamış karlara dahil edilecektir;

- satır 515 - ertelenmiş vergi yükümlülüklerinin bakiyesi.

- 624 numaralı satırda - gelir vergisi bütçesine olan borç da dahil olmak üzere vergi ve harçlara ilişkin borç dahil edilecektir.

B) Gelir tablosunda

- 140. satırda - vergi öncesi kar (zarar), toplam;

- on line 141 - ertelenmiş vergi varlıkları;

- on line 142 - ertelenmiş vergi borçları;

- 150. satırda - cari gelir vergisi;

- ek satır 151'de - net kar göstergesini değiştiren ertelenmiş vergi varlıkları ve yükümlülüklerinin silinmesi;

- 190 satırında - hesaplamayla elde edilen, raporlama yılının başından itibaren tahakkuk esasına göre mali sonucun tutarı (net kar, zarar);

- referans için 200. satır - kalıcı vergi varlıkları ve yükümlülükleri.

Raporlama yılı sonunda bütçe ile yerleşimlerin durumu 68.4 “Gelir Vergisi” hesabındaki bakiye olarak belirlenir. Ayrıca raporlama yılında muhasebede 68.4.1 “Bütçe ile ödemeler” hesabının borcunda ve 68.4.2 “Gelir vergisinin hesaplanması” hesabının kredisinde, bütçeye aktarılan tutarlar ve tahakkuk eden gelir vergisi ayrı ayrı biriktirilmektedir. .

Bilanço reformasyonu 1C programlarında 31 Aralık tarihli "Ay Kapanışı" belgesi yayınlanırken gerçekleşir. Bu belgede “bilanço reformu” konumundaki onay kutusunu işaretlemeniz gerekmektedir.

Aralık ayını ve dolayısıyla cari yılı kapatmaya yönelik işlemler oluşturmak için aşağıdaki adımları sırasıyla uygulamanız gerekir.

1. Raporlama yılının 31 Aralık tarihli "Ay Kapanışı" belgesini ("Belgeler" menüsü) gönderin ve son dört kutu dışındaki tüm kutuları işaretleyin (Şekil 1).

Pirinç. 1. Ayın kapanışı

Bu aşamada, raporlama yılının mali sonucu (kar veya zarar) belirlenir ve 90.9 ve 91.9 hesaplarının borcundan (kredisinden) 99.1 “Kar ve zarar” hesabının kredisine (borcuna) yazılır.

2. Raporlama yılının 31 Aralık tarihli “Vergi Muhasebesi Rutin İşlemleri” belgesini ("Vergi Muhasebesi menüsü"), sonuncusu hariç tüm kutuları işaretleyerek kaydedin (Şekil 2).

Pirinç. 2. Vergi hesapları için ayın kapatılması

Bu belgenin gerçekleştirilmesinden sonra gelir vergisi matrahı ile muhasebe mali sonucu arasında kalıcı ve geçici farklar tespit edilebilir.

3. Raporlama yılının 31 Aralık tarihli başka bir "Ay Kapanışı" belgesini yayınlayın ve yalnızca PBU 18/02'ye göre işlemlere karşılık gelen konumlardaki kutuları işaretleyin (Şekil 3).

Pirinç. 3. Ayın kapanışı (PBU 18/02 uygulaması)

PBU 18/02 uygulanırken, 68.4.2 alt hesabının kredisinde oluşturulan cari gelir vergisinin Gelir Vergisi Beyannamesinde hesaplanana eşit bir değer kazanması nedeniyle ertelenmiş ve kalıcı vergi varlıkları ve yükümlülükleri tanınır, geri ödenir ve silinir. yani vergi muhasebesinde.

Yukarıdaki eylem dizisi, raporlama yılı boyunca aylık ay sonu kapanış işlemine karşılık gelir.

4. Raporlama yılının 31 Aralık tarihli başka bir "Ay Kapanışı" belgesini yayınlayın ve "Bilanço Reformasyonu" işlemi için yalnızca bir onay kutusunu işaretleyin (Şekil 4).

Pirinç. 4. Denge reformu

5. Raporlama yılının 31 Aralık tarihli ikinci “Vergi muhasebesi için rutin işlemler” belgesini gerçekleştirin ve ayrıca “Vergi muhasebesi hesaplarını kapatma” işlemi için yalnızca bir kutuyu işaretleyin (Şekil 5).

Pirinç. 5. Vergi hesaplarının kapatılması

Halihazırda bazı uzmanlar, gelir vergisi hesaplarının kapatılmasını da 68.4.1 “Bütçe ile hesaplama” ve 68.4.2 “Gelir vergisinin hesaplanması”nı bilanço reform sürecinin bir parçası olarak dahil etmektedir. Bu işlem manuel olarak gerçekleştirilir. Bunu yapmak için "Muhasebe sertifikası" belgesini (Günlükler menüsü, Genel belgeler) göndermeniz gerekir.

Böylece raporlama yılı için son işlemi ticari işlemler günlüğüne girdik. Denge yeniden düzenlendi. Vergi hesapları kapatıldı. Kâr-zarar ve gelir vergilerinin muhasebeleştirilmesi yeni yılda sıfırdan başlayacak.

Şimdi yukarıdaki belgeleri gönderirken 1C: Muhasebe tarafından hangi işlemlerin otomatik olarak oluşturulacağına bakalım.

1. Yıl içinde yapılan gelir vergisi avans ödemelerinin tutarları cari gelir vergisi ödemesinden sayılır:

Borç 68.4.2 "Gelir vergisinin hesaplanması" Kredi 68.4.1 "Bütçe ile hesaplamalar."

Yukarıda belirtilen alt hesapların kapatılmasına ilişkin kuruluşun vereceği karara bağlı olarak aşağıdaki işlemler gerçekleştirilebilir.

2. Gelir vergisinin fazla ödenmesi tutarı, 68.4.1 alt hesabının borcundan, 68 numaralı “önceki dönemlere ait gelir vergisinin fazla ödenmesi” hesabının özel olarak oluşturulmuş bir alt hesabına aktarılabilir veya ertelenmiş vergi varlıklarına dahil edilebilir:

Borç 09 “Ertelenmiş vergi varlıkları” (verginin fazla ödenmesi) Kredi 68.4.1 “Bütçe ile hesaplamalar.”

3. Ortaya çıkan gelir vergisi borcu, 68.4.2 hesabının kredisinden, 68 "Gelir vergisi bütçesine borç" hesabının özel olarak oluşturulmuş alt hesabının kredisine aktarılır.

4. Hesap 90'ın alt hesaplarındaki bakiye, 1'den 8'e kadar olan alt hesapların kredisinden (borç), 90.9 "Satış kârı, zararı" hesabının kredisine (borç) yazılır.

5. Hesap 91'in alt hesaplarındaki bakiye, 91.1 “Diğer gelirler” ve 91.2 “Diğer giderler” hesaplarının alacaklarından (borçlarından) 91.9 “Diğer gelir ve giderler bakiyesi” hesabının borçlarına (alacaklarına) yazılır.

6. 99 “Kar ve zarar” hesabının alt hesaplarının bakiyesi, 99.2.1 “Şartlı gelir vergisi gideri”, 99.2.2 “Şartlı gelir vergisi geliri”, 99.2.3 “ hesaplarının alacaklarından (borçlarından) düşülür. Sabit vergi varlıkları ve yükümlülükleri" 99.1 "Kar ve Zararlar" alt hesabının borcuna (alacak) eklenir.

Bu işlemlerin programa nasıl yansıdığını görmek için Şekil 6'ya bakınız.

Pirinç. 6. Bilanço reformunun kaydedilmesi.

7. 99.1 "Kar ve Zararlar" hesabında oluşan bakiye, yani raporlama yılının net karı (zararı), 84 "Geçmiş yıllar karları (ortaya çıkmamış zararlar)" hesabına aktarılır:

Borç 99.1 Kredi 84 - elde edilen kar;

Borç 84 Kredi 99,1 - alınan zarar.

Sonuç olarak, yeni raporlama yılının başında 68.4.1, 68.4.2 alt hesaplarının yanı sıra 90, 91, 99 hesaplarında bakiye bulunmamaktadır.

Vergi döneminin sonunda, 1C programı vergi muhasebesindeki muhasebe hesaplarının benzerleri olan vergi hesaplarını da kapatır.

Bir kuruluşun zarar görmesi durumunda, bunun muhasebeleştirilmesi için Rusya Federasyonu Vergi Kanunu tarafından tanımlanan özel bir prosedür yürürlüğe girer.

Genel kural olarak zararlar geleceğe devredilir. Yani cari dönemin vergi matrahı bu zarar kadar azaltılmayacak, önümüzdeki on yıl içinde vergi matrahını azaltacaktır. Ve PBU 18/02 kurallarına göre, kâr vergisi için vergi matrahında gelecekte bir azalma ve buna bağlı olarak kâr vergisinin kendisi, kuruluşun bir vergi varlığının oluşmasına yol açar (PBU 18/02'nin 11, 14. maddeleri) ).

Zararlar için vergi muhasebesi örneğine bakalım.

Örnek

Muhasebe verilerine göre zarar alındı (-100.000 ruble).

Raporlama (vergi) döneminde bir kuruluş zarara uğrarsa, bu dönemde vergi muhasebesinde kâr vergisinin vergi matrahı sıfıra eşit olarak kabul edilir (Rusya Federasyonu Vergi Kanunu'nun 274. Maddesinin 8. fıkrası). Dolayısıyla muhasebede gelir vergisi matrahı ile muhasebe zararı arasında pozitif bir fark vardır, örneğimizde bu 100.000 rubledir.

Vergi muhasebesinde, zarar tutarı ileriye taşınır ve sonraki raporlama (vergi) dönemlerinin vergi matrahını %30'dan fazla azaltmaz.

Muhasebe açısından, bu işlem gelecekte mali sonuçlarda bir değişikliğe yol açmayacak ve bu nedenle PBU 18/02'nin 11. paragrafına göre indirilebilir bir geçici fark (100.000 RUB) olarak muhasebeleştirilecektir. PBU 18/02'nin 14. paragrafı, raporlama döneminde indirilebilir geçici farkların ortaya çıktığı dönemde kuruluşun ertelenmiş vergi varlığını muhasebesine yansıttığını belirlemektedir. Bu, sonraki raporlama dönemlerinde tahakkuk eden ve bütçeye ödenecek gelir vergisinde azalmaya yol açması gereken gelir vergisi miktarıdır.

Ertelenmiş vergi varlıkları muhasebeye duran varlıklar olarak yansıtılır (PBU 18/02'nin 17, 23. maddeleri).

Örneğimizde 100.000 ruble kayıp. - İndirilebilir geçici fark.

Muhasebe verilerine göre 68.4.2 “Cari gelir vergisinin hesaplanması” hesabındaki bakiye sıfıra eşit olacaktır (24.000 ruble - 24.000 ruble = 0). Bu, gelir vergisi beyannamesine yani vergi muhasebesine yansıyan gelir vergisi miktarına karşılık gelir.

Çoğu zaman, muhasebenin özellikleriyle yeni yeni ilgilenmeye başlayanlar, 90 hesap için muhasebe organizasyonunu ve bunların kapatılmasını anlamakta zorluk çekerler. Bu yazıda 90 hesabın yapısını ve kapatılma özelliklerini 1C Muhasebe 8 örneğini kullanarak açıklamaya çalışacağım. Teoriyle başlayalım, sonra pratik bir örneğe bakalım.

Finansal sonucun oluşumunda aşağıdakiler yer alır:

90 hesap "Satışlar", 91 hesap "Diğer gelir ve giderler", 99 "Kar ve zararlar".

Kuruluşlar kârlarının büyük kısmını ürün, mal, iş ve hizmet satışından elde ederler (finansal sonucun gerçekleştirilmesi). Ürünlerin (işler, hizmetler) satışından elde edilen kar, KDV hariç cari fiyatlarla ürünlerin (işler, hizmetler) satışından elde edilen gelirler ile tüketim vergileri, ihracat vergileri ve mevzuatta öngörülen diğer kesintiler arasındaki fark olarak tanımlanır. Rusya Federasyonu ve üretim ve satış maliyetleri. Ürünlerin (işler, hizmetler) satışından elde edilen mali sonuç, 90 "Satışlar" hesabına göre belirlenir. Bu hesap, kuruluşun normal faaliyetleriyle ilgili gelir ve giderlerle ilgili bilgileri özetlemenin yanı sıra onlar için mali sonuçları belirlemeyi amaçlamaktadır. Bu hesap özellikle gelir ve maliyeti yansıtır:

Kendi üretimimiz olan mamul, yarı mamul ve mallar için;

Endüstriyel ve endüstriyel olmayan nitelikteki işler ve hizmetler;

Satın alınan ürünler (tamamlanmak üzere satın alındı);

İnşaat, montaj, proje ve etüt, jeolojik araştırma, araştırma ve benzeri işler;

İletişim hizmetleri ve mal ve yolcu taşımacılığı;

Taşıma, sevkıyat ve yükleme-boşaltma işlemleri;

Bir kira sözleşmesi kapsamında bir kişinin varlıklarının geçici kullanımı (geçici mülkiyeti ve kullanımı) için bir ücret sağlanması, buluş patentlerinden, endüstriyel tasarımlardan ve diğer fikri mülkiyet türlerinden kaynaklanan haklar için ücret sağlanması, diğer kuruluşların kayıtlı sermayesine katılım (kuruluşun faaliyetlerinin konusu bu olduğunda) vb.

1C Muhasebe 8 baskı 3.0'da, hesap 90 için aşağıdaki alt hesaplar açılır:

90.01 "Gelir"

90.01.1 "Ana vergi sistemindeki faaliyetlerden elde edilen gelir"

90.01.2 "Özel bir prosedürle belirli türdeki faaliyetlerden elde edilen gelir

vergilendirme"

90.02 "Satışların maliyeti"

90.02.1 "Ana vergi sistemindeki faaliyetlere ilişkin satışların maliyeti"

90.02.2 "Özel prosedüre sahip belirli türdeki faaliyetler için satış maliyeti

vergilendirme"

90.03 "Katma değer vergisi"

90.04 "Tüketim vergileri"

90.05 "İhracat vergileri"

90.07 "Satış giderleri"

90.07.1 "Ana vergi sistemindeki faaliyetlere ilişkin satış giderleri"

90.07.2 "Özel prosedürle belirli türdeki faaliyetlere ilişkin satış giderleri

vergilendirme"

90.08 "İdari giderler"

90.08.1 "Ana sistemdeki faaliyetlere ilişkin idari giderler

vergilendirme"

90.08.2 "Özel prosedüre sahip belirli türdeki faaliyetler için idari giderler

vergilendirme"

90.09 "Satışlardan kar / zarar"

Ürünlerin, malların satışından, iş performansından, hizmetlerin sağlanmasından vb. elde edilen gelir miktarı, 90.01 "Gelir" alt hesabının kredisine ve 62 "Alıcılarla ve müşterilerle yapılan ödemeler" hesabının borcuna yansıtılır. Aynı zamanda satılan ürünlerin, malların, işlerin, hizmetlerin vb. maliyeti hesapların kredisinden düşülür: 43 "Mamul", 41 "Mal", 44 "Satış giderleri", 20 "Ana üretim" vb. 90.02 “Satış maliyeti” alt hesabının borcuna. Satılan ürünler (mallar, işler, hizmetler) üzerinden tahakkuk eden KDV ve tüketim vergileri tutarları, 90.03 "Katma Değer Vergisi" ve 90.04 "ÖTV" alt hesaplarının borçlarına ve 68 "Vergi ve harç hesaplamaları" hesabının kredisine yansıtılır. . 90.09 "Satışlardan elde edilen kar (zarar)" alt hesabı, raporlama ayına ait satışlardan elde edilen mali sonucu tanımlamayı amaçlamaktadır. 90.01, 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 alt hesaplarına ilişkin girişler raporlama yılı boyunca kümülatif olarak yapılır. 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 alt hesaplarındaki toplam borç cirosu ve 90.01 alt hesaptaki kredi cirosu aylık olarak karşılaştırılarak, raporlama ayına ait satışlardan elde edilen mali sonuç belirlenir. Belirlenen kar veya zarar, 90.09 alt hesabından 99 "Kar ve Zararlar" hesabına nihai girişlerle aylık olarak silinir. Böylece sentetik hesap 90 “Satışlar” aylık olarak kapatılır ve raporlama tarihinde bakiyesi kalmaz. Raporlama yılı sonunda, 90 "Satışlar" hesabına açılan tüm alt hesaplar (90.09 alt hesabı hariç), 90-9 "Satışlardan Kar (Zarar)" alt hesabına dahili girişlerle kapatılır.

Faaliyet ve faaliyet dışı gelir ve giderlere ilişkin bilgileri özetlemek için 91 numaralı “Diğer gelir ve giderler” hesabı kullanılmaktadır.

1C Muhasebe 8 baskı 3.0'da, hesap 91 için aşağıdaki alt hesaplar açılır:

91.01 "Diğer gelirler"

91.02 "Diğer giderler"

91.09 "Diğer gelir ve gider dengesi"

91.01 Alt Hesabı “Diğer gelirler”, diğer gelirler olarak muhasebeleştirilen varlıkların (olağanüstü olanlar hariç) tahsilatlarını dikkate alır. 91.02 Alt Hesabı "Diğer giderler", diğer giderler olarak muhasebeleştirilen işletme ve faaliyet dışı giderleri (olağanüstü giderler hariç) dikkate alır. 91.09 Alt Hesabı “Diğer gelir ve gider bakiyesi” raporlama ayına ait diğer gelir ve gider bakiyesini belirlemek için kullanılır. 91.01 ve 91.02 alt hesaplarına ilişkin girişler raporlama yılı boyunca kümülatif olarak yapılır. Diğer gelir ve giderlerin bakiyesi, 91.01 alt hesabındaki borç cirosu ile 91.02 alt hesabındaki kredi cirosu karşılaştırılarak aylık olarak belirlenir. Bu bakiye aylık olarak (son ciroyla birlikte) 91.09 alt hesabından 99 "Kar ve Zararlar" hesabına yazılır. Dolayısıyla raporlama tarihi itibarıyla 91 numaralı “Diğer gelir ve giderler” hesabında bakiye bulunmamaktadır. Raporlama yılının sonunda, 91.01 ve 91.02 alt hesapları, 91.09 alt hesabına dahili girişlerle kapatılır.

İşletme gelir ve giderlerinin bileşimi PBU 9/99 ve PBU 10/99 tarafından belirlenir. Faaliyet gelir ve giderlerinin ana kısmı, mülkün elden çıkarılmasından (bitmiş ürünlerin (iş, hizmet ve malların) satışı hariç) ve diğer kuruluşlara katılımdan (geçici hizmet sağlanmasıyla ilgili makbuz ve giderler) elde edilen gelir ve giderlerden oluşur. kuruluşun buluş patentlerinden, endüstriyel tasarımlardan ve diğer fikri mülkiyet türlerinden kaynaklanan varlıklarının, haklarının kullanımı, diğer kuruluşların kayıtlı sermayesine katılımla ilgili gelir ve giderler, ortak faaliyetlere katılımdan elde edilen kar veya zarar).

Amortismana tabi mülkün satış nedeniyle elden çıkarılması, faydalı ömrünün sona ermesi nedeniyle zarar yazılması ve diğer nedenlerle karşılıksız transfer, sabit kıymetlerin ve maddi olmayan duran varlıkların amortisman tutarı hesapların borçlarına yazılır 02 “Amortisman 01 "Sabit varlıklar" ve 04 "Maddi olmayan varlıklar" kredi hesaplarından 05 "Maddi olmayan duran varlıkların amortismanı". Sabit varlıkların ve maddi olmayan duran varlıkların kalıntı değeri, 01 ve 04 hesaplarının kredisinden 91 "Diğer gelir ve giderler" hesabının borcuna yazılır. Amortismana tabi mülkün elden çıkarılmasıyla ilgili tüm masraflar (satılan mülkteki KDV dahil) ayrıca 91 numaralı hesabın borcuna yazılır. Malzemeler ve diğer amortismana tabi olmayan mallar satış, hasar nedeniyle silinme veya karşılıksız devir nedeniyle elden çıkarıldığında bunların değeri 91 numaralı hesabın borcuna yazılır. Alıcıların satılan mülke olan borç tutarı yansıtılır. hesap borcunda 62 “Alıcılarla ve müşterilerle yapılan ödemeler” ve hesap kredisi 91. Diğer kuruluşların yetkili sermayelerine katkılar ve basit ortaklık katılımcılarının ortakların ortak mülklerine katkıları ile ilgili işlemler yapılırken Parasal olmayan araçlarda, genellikle devredilen mülkün değeri ile katkının kararlaştırılan değerlendirmesi arasında bir fark ortaya çıkar. Bu fark, 91 nolu hesabın alacak veya borç hesabındaki değerine bağlı olarak yansıtılır (Mutabakata varılan değerin muhasebe değeri üzerinden fazlası, 58 nolu “Finansal yatırımlar” hesabının borcuna ve 91 nolu hesabın alacak hesabına yansıtılır; tersi oran ise; 91 no'lu hesabın borcunda ve 58 no'lu hesabın alacak hesabında). Bir kuruluşun fonlarının kullanıma sunulması karşılığında alınan faiz, diğer kuruluşlara katılımdan elde edilen gelirlerle aynı şekilde muhasebe kayıtlarına kaydedilir. Bir kuruluşun fonlarının kullanım için sağlanması için ödenen faiz genellikle nakit muhasebe hesaplarının kredisinden 91 "Diğer gelir ve giderler" hesabına borç olarak yazılır.

PBU 9/99 ve 10/99 uyarınca faaliyet dışı gelir ve giderler şunlardır: para cezaları, cezalar, alınan ve ödenen sözleşme şartlarının ihlaline ilişkin cezalar;

Hediye sözleşmesi kapsamında olanlar da dahil olmak üzere ücretsiz olarak alınan ve aktarılan varlıklar;

Tazminat makbuzları ve kuruluşa verilen zararların geri ödenmesi;

Raporlama yılında belirlenen geçmiş yıl karları ve raporlama yılında muhasebeleştirilen geçmiş yıl zararları;

Zaman aşımı süresi dolan ödenecek hesapların, mudilerin ve alacakların tutarları;

Kur farkları;

Varlıkların yeniden değerleme ve amortisman tutarı;

Hayırseverlik faaliyetleri, spor etkinlikleri, dinlenme, eğlence, kültürel ve eğitimsel etkinlikler ve diğer benzer etkinliklerle ilgili harcamalar ile ilgili fonların transferi;

Diğer faaliyet dışı gelir ve giderler.

Kuruluşun raporlama yılındaki faaliyetlerinin nihai mali sonucunun oluşumuna ilişkin bilgileri özetlemek için 99 “Kar ve Zarar” hesabı kullanılmaktadır. Bu hesabın kredisi gelir ve kârı, borç ise gider ve zararları gösterir. Ticari işlemler, kümülatif prensip olarak adlandırılan, yani yılın başından itibaren tahakkuk esasına göre 99 hesabına yansıtılmaktadır. Hesap 99'daki kredi ve borç cirosu karşılaştırılarak raporlama döneminin nihai mali sonucu belirlenir. Kredi cirosunun borç üzerinden fazlası, hesap 99'un kredi bakiyesi olarak yansıtılır ve kuruluşun kâr miktarını karakterize eder ve borç devir hızının kredi üzerinden fazlası, hesap 99'un borç bakiyesi olarak kaydedilir ve kuruluşun tutarını karakterize eder. kayıp. Kuruluşun nihai mali sonucu aşağıdakilerden etkilenir:

a) ürünlerin (işler, hizmetler) satışından elde edilen mali sonuç;

b) sabit varlıkların, maddi olmayan varlıkların, malzemelerin ve diğer mülklerin satışından elde edilen mali sonuçlar (faaliyet gelir ve giderlerinin bir kısmı);

c) işletme gelirleri ve giderleri (mülk satışından elde edilen sonuçlar hariç);

d) faaliyet dışı kar ve zararlar;

e) Olağanüstü gelir ve giderler.

Bu kar veya zarar bileşenleri arasındaki fark, ürünlerin (işler, hizmetler) satışından elde edilen mali sonucun başlangıçta 90 "Satışlar" hesabı tarafından belirlenmesidir. Hesap 90'dan, olağan faaliyetlerden elde edilen kar veya zarar, 99 "Kar ve Zararlar" hesabına yazılır. Mülk satışından elde edilen mali sonuç, işletme ve faaliyet dışı gelir ve giderler, ilk olarak 91 no'lu “Diğer gelir ve giderler” hesabına yansıtılır ve daha sonra aylık olarak 99 hesabına düşülür. Olağanüstü gelir ve giderler derhal 99 no'lu hesaba atfedilir. Maddi varlıkların muhasebeleştirilmesi, ücretler, nakit vb. için personel ile yapılan ödemeler ile ilgili hesaplarla yazışmalarda ara hesaplara önceden giriş yapılmadan hesap 99. Ayrıca, hesap 99'un borcu, kar üzerinden tahakkuk eden ödemeleri ve yazışmalarda ödenmesi gereken vergi cezalarının tutarını yansıtır. 68 “Vergi ve harç hesaplamaları” hesabıyla. Gelir vergisinin yeniden hesaplanmasına ilişkin ödemeler de 68 ve 99 numaralı hesaplara yansıtılmıştır. Raporlama yılı sonunda 99 numaralı “Kar ve Zarar” hesabı kapatılır. Aralık ayının son girişiyle birlikte, net kar tutarı 99 no'lu hesabın borcundan 84 no'lu hesabın alacak hesabına "Geçmiş Yıllar Karları (ortaya çıkmamış zarar)" yazılır. Zararın tutarı 99 hesabının kredisinden 84 hesabının borcuna yazılır.

Belirli bir örneğe bakalım:

Ocak 2017'de Organizasyon LLC ürünler üretti ve sattı. Ocak ayı için SALT, “Hesap kapatma 90.91” işlemini gerçekleştirmeden önce şöyle görünecek:

CT hesabı 90.01.1'e göre 100.000 gelirimiz vardı, CT hesabı 90.02.1'e göre satılan ürünlerin maliyeti 10.000, CT hesabı 90.03'e göre KDV tutarı 15254,24 idi. Hesap 90'da 74.745,24 kredi bakiyemiz var.

“Hesapların kapatılması 90.91” rutin işlemini gerçekleştirdikten sonra SALT şu şekli alacaktır:

Hesap 90, Dt 90.09 Kt 99.01.1 - 74745.76 yazılarak kapatıldı.

Sonuç olarak, 99 hesabına göre ay için bir mali sonuç oluşturduk - 74745,76'ya eşit bir kar. “Gelir vergisinin hesaplanması” düzenleme işlemini gerçekleştirdikten sonra SALT şu şekli alacaktır:

Dt hesabı 99.01.1'e göre 14949 gelir vergisi tahakkuk ettirdik ve vergi sonrası kâr (99 hesabındaki bakiye) 59796,76 olacak.

Şubat 2017'de Organizasyon LLC ayrıca ürün üretip sattı ve ayrıca bazı malzemeleri de sattı. “Hesapların kapatılması 90.91” rutin işlemini gerçekleştirmeden önce SALT aşağıdaki forma sahip olacaktır:

Gördüğümüz gibi, bakiyeyi Ocak ayından itibaren 99 hesabına ve 90 hesabının alt hesaplarına aktardık. Şubat ayında 91.02 - 5000 hesabına borç cirosu ekledik - bu satılan malzemelerin maliyeti ve 91.01 hesabına kredi cirosu - 15000 - bu malzeme satışından elde edilen gelirdir.

“Hesapların kapatılması 90.91” ve “Gelir vergisinin hesaplanması” düzenleme işlemlerinin ardından Şubat ayı SALT şu şekli alacak:

Hesap 90, Dt 90.09 Kt 99.01.1 - 72457.62 yazılarak kapatıldı. Benzer şekilde 91 hesap Dt 91.09 Kt 99.01.1 - 10000 olarak kapatılmıştır. Gelir vergisi posta yoluyla tahakkuk ettirilmiştir.

Dt 99.01.1 Kt 68.04.1 - 16492.

Sonuç olarak yılın ilk iki ayına ait kâr 125.762,38 (Hesap bakiyesi 99.01.1.1) olacaktır.

Böylece her ay (rutin işlemler yapıldıktan sonra) 90 ve 91 numaralı sentetik hesaplarda bakiye kalmamaktadır. Hesap 99'da kar veya zarar (hesap bakiyesi) tahakkuk esasına göre biriktirilir. Ayrıca kümülatif toplam, 90 ve 91 numaralı alt hesapların bakiyesini oluşturur.

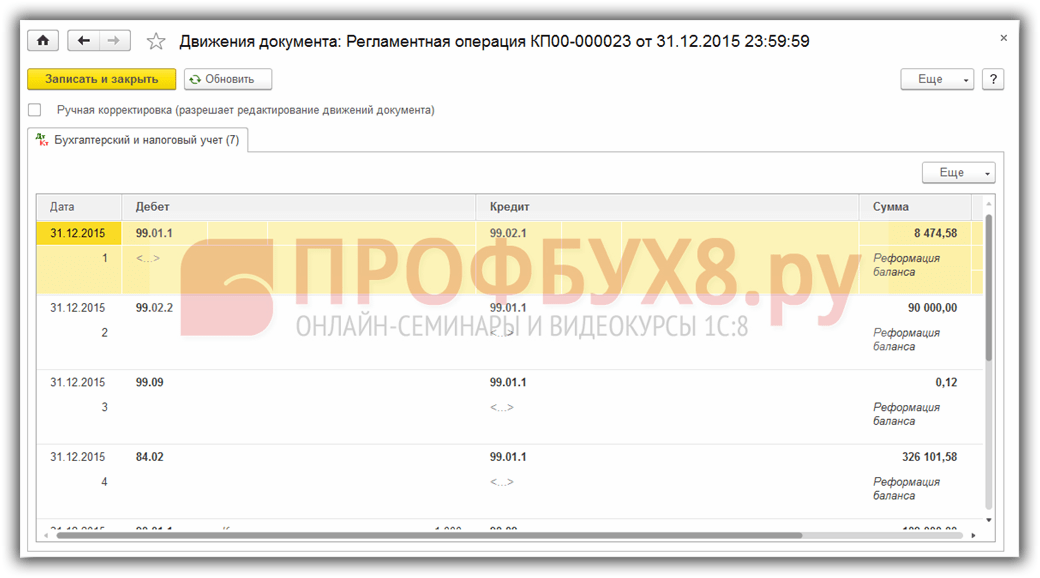

Yıl sonunda, “Denge Reformasyonu” düzenleme operasyonu gerçekleştirilmeden önce yılın SALT'ı şöyle görünecek:

"Denge Reformasyonu" işlemini gerçekleştirdikten sonra şunu elde ederiz:

Gördüğümüz gibi hesap 99 kapatılıyor, hesap bakiyesi 84 numaralı "Geçmiş yıllar karları (ortaya çıkmamış zarar)" hesabına gidiyor. Ayrıca 90.09 ile 90.01.1, 90.02.1, 90.03 tarihleri arasındaki işlemlerle tüm alt hesaplar 90 hesap kapatılmaktadır. 91 numaralı hesabın alt hesapları da aynı şekilde kapatılır - 91.09 ile 91.01, 91.02 arasındaki işlemlerle.

Dolayısıyla 90,91,99 alt hesaplarının tümünün bakiyesi sıfırdır. 84 numaralı hesaptaki bakiye bir sonraki yıla devredilir.