Кудир для ип на усн образец заполнения. Образец заполнения кудир

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

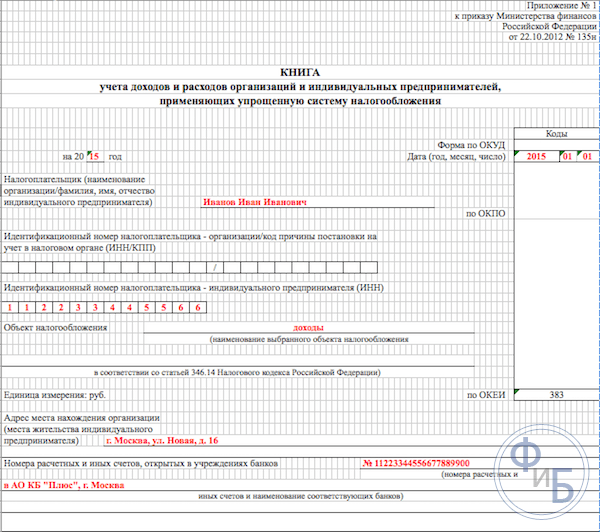

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Книга учета доходов и расходов (КУДиР) необходима для регистрации доходов и затрат организации или ИП в процессе их ежедневной деятельности в течение всего налогового периода (года).

Образец заполнения КУДиР на УСН для ИП в 2019 году

Посмотреть образец заполнения КУДиР для ИП при упрощенной налоговой системе: стр. 1 , стр. 2 , стр. 3 , стр. 4

Бланк книги учета доходов и расходов при УСН для ИП и ООО

Посмотреть бланк книги учета доходов и расходов при УСН: стр. 1 , стр. 2 , стр. 3 , стр. 4 , стр. 5 , стр. 6

Книга заполняется в хронологическом порядке, каждая запись сопровождается указанием документа, на основании которого запись сделана.

В случае, например, если за день приходных/расходных документов было выписано много, можно указывать общую сумму прихода/расхода, выписав на неё один ПКО/РКО и указав в соответствующей графе все номера отчётных документов за эту дату.

В течение года на каждый квартал заполняется свой раздел КУДиР. На каждый новый налоговый период заводится новая книга учёта.

Книгу можно вести в электронном виде; по окончании налогового периода её распечатывают, пронумеровывают, прошивают, указывают количество страниц и скрепляют эти данные подписью руководителя и печатью (у ИП - если есть).

Если при ведении книги вручную допущены ошибки, они исправляются, датируются с указанием подтверждающих документов, заверяются подписью руководителя и печатью организации (для ИП - если есть).

Инструкция по заполнению КУДиР при УСН

Титульный лист. Указываются:

- год, за который заполнена книга;

- дата - день, месяц и год, когда была сделана 1я запись в книге;

- наименование организации или ФИО индивидуального предпринимателя, ИНН;

- объект налогообложения («доходы» или «доходы минус расходы»);

- единица измерения денежных средств, её код по ОКЕИ (рубли - 383);

- юр.адрес организации/дом.адрес ИП;

- расчетные счета (у ИП - если есть).

Раздел «Доходы и расходы» (стр.2-3)

Состоит из четырёх (по одной на каждый квартал) таблиц. В каждой указываются:

- порядковый номер записи,

- данные документа (номер и дата), подтверждающего приход или расход; это могут быть данные Z-отчета, чека, накладной или платёжного поручения; если приход был в БСО и за один день таких бланков было несколько, в конце дня по ним можно оформить один приходный ордер и вписать его в КУДиР;

- содержание операции - здесь поясняются обстоятельства получения/траты денег (доходы: поступление в кассу, оплата по договору... за..., получен аванс от... за..., и т.п. Расходы - только для системы УСН «Доходы минус расходы» - выдан аванс сотрудникам, перечислена зарплата и т.п.)

- доходы - цифры с указанием копеек через запятую; если был возврат, его сумму со знаком минус заносят в эту графу, а данные документа по возврату указываются во 2 графе;

- расходы - указываются только для системы УСН «Доходы минус расходы».

В справке к этому разделу заполняются:

- строка 010 - для тех, кто на УСН «доходы»

- строки 010, 020 и 040, 041 - если их суммы не отрицательные.

Раздел «Расчет расходов на приобретение основных средств» заполняется теми, кто выбрал УСН «доходы минус расходы» и только в том случае, если за налоговый период организация/ИП тратилась на приобретение основных средств и/или нематериальных активов.

Раздел «Расчет суммы убытка, уменьшающей налоговую базу» заполняют только налогоплательщики на УСН «доходы минус расходы» и только если в прошлом или в текущем налоговом периоде были убытки, которые налогоплательщик вправе перенести на следующий налоговый период.

Раздел «Расходы, уменьшающие сумму налога»

заполняют только налогоплательщики на УСН «доходы». Речь идёт о страховых взносах - фиксированных авансовых платежах (поквартальных), которые ИП без работников платит за себя, а ИП и юр.лица - работодатели - за своих работников. Если у ИП есть работники, уменьшить налоговую нагрузку можно будет не более чем на 50%.

Записываются суммы, уплаченные поквартально, и с указанием нарастающего итога.

Финансовая отчётность - это всегда непросто для малого бизнеса. А налоговая отчётность сложна вдвойне, так как каждая копейка, которая не будет «биться» у налогового контролёра с цифрами бизнеса, может вылиться в серьёзные штрафные санкции для предпринимателя. Базой налоговой отчётности ИП на упрощённом режиме является Книга учёта с замысловатой аббревиатурой КУДиР. Разберём, как заполнять её при УСН.

КУДиР - базовые формальности и нюансы ведения налогового учёта

Основной документ, регламентирующий фискальный учёт предпринимателей, состоящих на учёте в государственном реестре в качестве ИП на упрощённом режиме, - статья 346.24 НК РФ «Налоговый учёт». Здесь содержатся ключевые положения о применении этого учётного документа всеми ИП и организациями. Собственно, заключаются они в одном требовании ФНС РФ: все плательщики единого упрощённого налога должны с момента начала бизнес-деятельности вести Книгу учёта доходов и расходов (КУДиР).

Первое, что, как правило, интересует предпринимателей, начинающих свой бизнес, нужно ли удостоверять Книгу в ИФНС. Ответим сразу: заверять КУДиР у налоговиков не нужно. Но следует учесть, что при проведении камеральной проверки после сдачи декларации по УСН инспекторы имеют право затребовать Книгу для ревизии и сверки с данными, указанными в отчётности. В случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000-30 000 ₽ (это регламентировано статьями 120 НК РФ и 15.11 КоАП).

Второе, что следует знать: именно на основании КУДиР упрощенцы рассчитывают свою налоговую базу. В связи с этим, если ИП совмещает с УСН ещё один или несколько режимов, учёт прибыли и затрат должен вестись раздельно: по каждому режиму - отдельная Книга учёта доходов и расходов.

Видео: штрафы для ИП при отсутствии КУДиР

Как вести КУДиР в 2018 году

Форма Книги учёта утверждена отдельным Приказом Минфина РФ от 22.10.2012 №135н и приложениями к нему. В связи с этим контроль хозяйственной деятельности должен вестись регулярно и грамотно. Основные формальные требования, которые предъявляются к предпринимателям при оформлении ими Книги учёта хозяйственной деятельности, состоят в следующем:

- в Книгу попадают только те операции, с которых уплачивается налог; если доходы или расходы не влияют на налоговый сбор, в КУДиР они не вносятся;

- при каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР;

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, последняя страница визируется ИП, ставится оттиск печати (при её наличии);

- если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована;

- все данные вносятся с указанием развёрнутых реквизитов по каждому документу;

- суммы вносятся в рублях с копейками;

- записи в КУДиР заполняются в хронологическом порядке;

- ведётся Книга нарастающим итогом, где по каждому отчётному периоду отдельно подводятся итоги: I квартал - II квартал и полугодие - III квартал и 9 месяцев текущего года - IV квартал и полный отчётный год, годовые цифры переносятся в декларацию по УСН;

- один отчётный год - одна КУДиР;

- если в Книгу на бумажном носителе надо внести корректировки, делать это нужно очень аккуратно, каждое исправление визируется лично предпринимателем, рядом ставится дата внесения.

Вести КУДиР можно и в специальных бухгалтерских программах

Вести КУДиР можно и в специальных бухгалтерских программах И знайте: налоговики не обращают внимания, если при формальном заполнении будут незначительные погрешности. Главное, чтобы Книга систематически велась и содержала полные сведения по всем операциям, которые влияют на расчёт налоговой базы.

Есть несколько ключевых моментов ведения этого документа, которые влияют на правильность налогового учёта, на них нужно остановиться подробнее:

Новая форма КУДиР для ИП: что изменилось в 2018 году

Стандартная Книга учёта должна состоять из четырёх основных разделов:

- I раздел КУДиР содержит доходы и расходы ИП;

- II раздел - бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА);

- III раздел содержит убытки прошедших лет, уменьшающие налоговый сбор;

- IV раздел посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы;

- V раздел - нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет.

Что касается нового раздела, введённого с января 2018 года, согласно Приказу Минфина РФ от 01.12.2016 № 227н , все предприниматели, применяющие объект «доходы / 6%», имеют право сокращать сумму своего налога за счёт взноса, уплаченного ими за торговый сбор. Данные в новый раздел вносятся по аналогии с предыдущими разделами:

- полные реквизиты платёжного документа (в данном случае - по перечисленным авансовым платежам торгового сбора);

- период, за который проведена платёжка;

- сумма ТС с копейками.

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма Отметим, что, может, сегодня торговый сбор и неактуален для всей страны (ТС пока введён только в Москве). Но на подходе торгового обложения стоит Санкт-Петербург, давно ведутся разговоры о Севастополе, могут пройти эти нововведения и в других городах федерального значения. Так что кто знает, не введёт ли завтра региональная власть того региона, где работает ИП, свой сбор с торговцев.

Учтите, что применять к налоговому учёту суммы торгового сбора из раздела IV можно только в случае, если у бизнесмена на руках есть официальное уведомление от налоговой о его применении к ИП.

В результате:

- первый раздел ведут все коммерсанты: и те, кто находится на объекте «доходы», и те, кто ведёт учёт по налоговой базе (НБ) «доходы минус расходы»;

- причём, обратите внимание, что если упрощенцы 6% заполняют только блок «доходы» этой страницы, то столбец «расходы» - особо важная статья для предпринимателей на УСН 15%;

- разделы №II-III ведут только бизнесмены, применяющие НБ «доходы - расходы»;

- а разделы №IV-V нужен только упрощенцам с базой «доходы».

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.  В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.  В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП - в декабре текущего года.  В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Заполнение КУДиР при УСН «доходы минус расходы» - примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы - расходы» нужно вносить в отчётный документ все реквизиты по затратам.

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.  В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход - бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Добрый день, уважаемые читатели! Сегодня мы продолжаем серию статей о том, как заполнить КУДИР для тех, кто в качестве налогового спецрежима использует упрощенку или патент. Мы уже писали про , а также про . Сегодня речь пойдет о КУДИР для тех, кто считает налог по другой базе, уменьшая доходы на расходы. Заполнять такую КУДИР сложнее, но разобраться все-таки можно. Если у вас не очень много операций за год, то заполнить вы ее сможете сами.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Думаю, что не стоит напоминать о том, что КУДИР ведут все ИП и компании, применяющие упрощенку. Принципиальных отличий по заполнению книги первыми и вторыми нет – все делается практически одинаково. Об основных требованиях к ее заполнению мы уже говорили, поэтому тоже повторяться не будем. Приступим сразу к делу.

КУДИР имеет унифицированную форму, заполнять нужно именно ее. Найти бланк и указания по его заполнению можно в Приказе Минфина РФ № 135н от 22.10.2012 г. Скачать форму можно также вот .

Итак, если вы уже скачали и распечатали форму и она уже лежит перед вами, пробежимся по ее разделам, которых всего четыре. Ну и плюс титульный лист. Форма содержит:

- Титульный лист – здесь указываем сведения о налогоплательщике;

- Раздел I Доходы и расходы – для поквартального отражения доходов / расходов;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчете базы для налога – заполняется при наличии самих ОС и НМА;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН – заполняем опять же по необходимости, т. е. если в предыдущие года был убыток;

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ – здесь показывают суммы страховых взносов те, кто считает УСН с Доходов.

Важно! С 01 января 2018г. КУДИР заполняется по новой форме. В нее добавлен V раздел, в котором нужно будет отразить сумму торгового сбора. Раздел актуален для предпринимателей г. Москва, применяющих УСН «Доходы» и уплачивающих торговый сбор.

Шаг 1: Как заполнить титульный лист

Заполнение титульника здесь никак не отличается от того, как его заполняют в КУДИР на УСН-Доходы. Все делаем точно также. Единственное отличие: в графе «Объект налогообложения» прописываем следующее «доходы, уменьшенные на величину расходов». И все! Титульник готов!

Вот пример его заполнения:

Шаг 2: Что ставим в Разделе I Доходы и расходы

В этой части Книги учета указываются доходы и расходы, которые принимаются в расчет при определении налогооблагаемой базы при УСН. Здесь вы найдете четыре таблицы: одна таблица на один квартал. Не забываем, что каждая операция прописывается отдельной строкой, обязательным основание является конкретный первичный документ. Количество строк добавляем при необходимости.

В каждой таблице пять граф: № операции по порядку, № и дата документа, являющегося основанием записи, суть операции, сумма дохода или расхода – смотря, что отражаем.

Попробуем заполнить одну из таблиц, воспользовавшись следующими исходными данными: ООО «Старт» занимается установкой пластиковых окон. В январе 2017 года организация оказала услуги двум заказчикам, получив оплату за услуги 14.01.2017 г. в размере 30 тыс. рублей и 16.01.2017г. в размере 25 тыс. рублей. Для проведения работ по установке окон 11.01.2017 г. на 11 800 рублей были куплены расходные материалы, включая НДС. У ООО «Старт» имеется один работник, которому 30.01.2017 г. была выплачена зарплата в размере 4 500 рублей. 31.01.2017 г. за работника были уплачены взносы на пенсионное страхование - 1 170 рублей. Кроме того, у организации в качестве ОС числится компьютер, его остаточная стоимость на 01.01.2017 г. составляет 18 000 рублей.

Итак, что мы отражаем в Разделе I?

- В расходах мы отражаем затраты на приобретение расходных материалов, входящий НДС тоже списывается одновременно с материалами, но отдельной строкой;

- Далее отражаем поступление дохода 14 и 16 января;

- Затем относим в расходы суммы зарплаты работника и взносов в ПФР, которые за него заплатил работодатель;

- Последней операцией в квартале будет списание части стоимости ОС – компьютера. Эта сумма сначала рассчитывается в Разделе II. Как это делать, разберем чуть ниже.

Отразим все описанные выше операции в КУДИР. Пример заполнения приведен ниже:

Представим для простоты примера, что больше никаких операций в году не было. Но не забываем отражать в следующих периодах списание части остаточной стоимости компьютера.

Остальные таблицы будут выглядеть так:

Теперь надо заполнить справку к Разделу I. Здесь все довольно просто. По строке 010 ставим итого доходов за год – у нас в примере получилось 55 000 рублей. По строке 020 прописываем итого расходов за год – у нас вышло 35 470 рублей. Строка 030 заполняется при условии, что в прошлом году ООО «Старт» тоже применяло УСН и заплатило по результатам года в бюджет минимальный налог. Здесь должна стоять разница между уплаченным минимальным налогом и той суммой налога, которая получилась при обычном расчете.

Пусть у нас в примере ООО «Старт» перешло на уплату УСН с 2017 года, соответственно строка 030 у нас останется пустой. Теперь считаем, что у нас получилось по результатам 2017 года. Результат ставим либо в строку 040, либо в строку 050. ООО «Старт» получило прибыль в размере 19 530 рублей – заполняем строку 040.

Шаг 3: Как сделать расчеты в Разделе II

Вот с Разделом II, действительно придется повозиться. Чаще всего заполнить его без бухгалтера не получится. Итак, у ООО «Старт» числится в составе ОС персональный компьютер с остаточной стоимостью 18 000 рублей, куплен он был 16.01.2016 г. Ввели его в эксплуатацию 30 января того же 2016 года.

Расходы по ОС, принимаемые при расчете УСН, зависят от времени приобретения компьютера и срока его полезного использования. Здесь надо обратиться к классификации ОС по амортизационным группам (в помощь — Постановление Правительства РФ № 1 от 01.01.2012 г.). Итак, срок полезного использования ПК составляет от 2 до 3 лет. Значит, его остаточная стоимость надо списать в первый год применения упрощенки.

Здесь действительно лучше всего обратиться к бухгалтеру. Это касается ИП и юрлиц, у которых есть основные средства, и особенно тех из них, кто перешел на упрощенку с общей систему уплаты налога – здесь есть много особенностей!

Раздел II надо заполнить за 1 квартал, затем полугодие, 9 месяцев и год, то есть всего в КУДИР будет четыре таких таблицы.

Что здесь указывается?

- № операции п/п;

- Наименование ОС – у нас «персональный компьютер»;

- Дата оплаты объекта ОС – ставим дату оплату (покупки) компьютера согласно первичным документам, у нас – 16.01.2016;

- Дата подачи документов на гос. регистрацию — в нашем примере здесь будет прочерк, так как регистрировать компьютер не надо;

- Дата ввода в эксплуатацию – ставим дату этой операции, в примере это 30.01.2016 г., акт № 2;

- Первоначальная стоимость объекта ОС – здесь ставится первоначальная стоимость ОС, купленного в период использования упрощенки. У нас компьютер куплен в 2016 году, когда ООО «Старт» было на общем режиме, поэтому здесь ставим прочерк;

- Срок полезного использования – это срок по классификации объектов ОС, у нас он равен 3 годам;

- Остаточная стоимость – указываем 18 000 рублей;

- Число кварталов, в течение которых мы будем эксплуатировать компьютер в этом налоговом периоде (в 2017 году) – у нас 4 квартала;

- Доля стоимости, которая будет списана за эти 4 квартала – у нас 100%;

- Доля стоимости объекта, списываемая за квартал – 25% (100% делим на 4 квартала).

Теперь считаем сумму расходов, списываемую за квартал – у нас 4 500 рублей, и за год – 18 000 рублей. Вот эти 4 500 рублей мы и отражали в расходах на последнее число каждого периода в Разделе I.

Остальные графы надо заполнить в случае, если ООО в 2016 году применяло УСН и уже списало часть стоимости объекта (графа 14); если срок использования ОС больше и часть его стоимости будет списана в следующих периодах (графа 15), ну и в графе 16 проставляется дата выбытия (реализации) ОС. Обратите внимание, что строк в этом разделе заводится столько, сколько у нас числится ОС и НМА.

В нашем случае таблица за 1 квартал выглядит вот так:

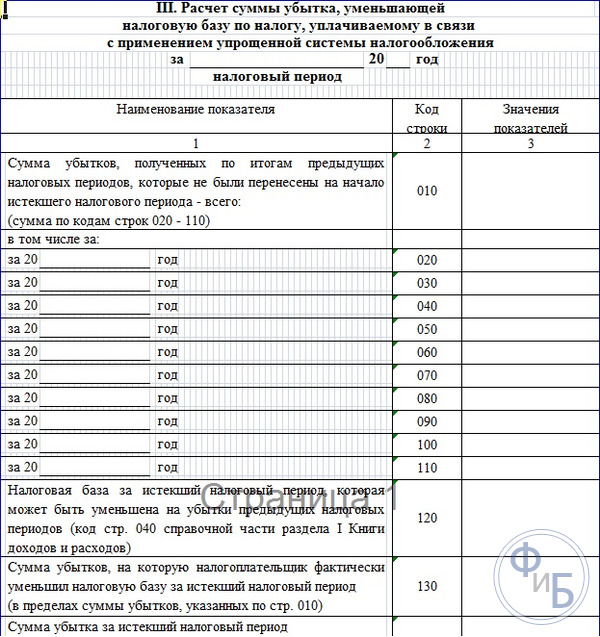

Шаг 4: Что делать с Разделом III

Это раздел надо заполнять только тем, у кого в прошлых годах были убытки. Причем эти убытки должны относиться именно к периоду применения упрощенки. У нас в примере с ООО «Старт», компания применяет УСН с 2017 года, соответственно, ей в этом разделе не надо ничего заполнять.

Чтобы разобраться с тем, как все-таки он заполняется, возьмем другие исходные данные: ООО «Прогресс» использует УСН с 2015 года. В 2015 году компании получила убыток, равный 100 тыс. рублей, в 2016 году тоже был убыток, но 50 тыс. рублей. По результатам 2017 года база для расчета УСН составила 120 000 рублей (строка 040 из справки к Разделу I).

Как заполнить Раздел III в этом случае? Сначала заполняем суммы убытков предыдущих периодов, которые еще не были перенесены на начало истекшего периода. Итак, по строке 020 ставим «за 2015 год» и «100 000» рублей, по строке 030 ставим «за 2016 год» и «50 000» рублей. По строке 010 у нас идет сумма этих убытков, которая равна 150 000 рублей.

Теперь идем в строку 120 и проставляем базу по налогу за 2017 год – 120 000 рублей. В строке 130 ставим сумму убытка, на который мы можем уменьшить налогооблагаемую базу за 2017 год – по нашим цифрам, получается, что мы можем уменьшить ее на все 120 тыс. рублей, ведь сумма убытков прошлых лет больше. По строке 140 проставляем прочерк, так как убытка в 2017 году у нас нет.

По строке 150 ставим сумму оставшегося убытка, которую мы сможем списать в следующих периодах – мы сможем списать в 2018 году еще 30 000 рублей, оставшихся с убытка 2016 года. В следующих строках 160-250 даем расшифровку этой цифры по годам – у нас в примере оставшийся убыток относится к 2016 году.

Заполненный Раздел III будет выглядеть вот так:

Если на скриншотах плохо видно, то можете скачать заполненный вариант КУДИР в формате xls.