Сущность сетевой торговли и динамика развития розничных сетей. Возникновения сетевой структуры в розничной торговле. Сетевые структуры в странах с рыночной экономикой

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Специфика и виды розничной торговли. Формы и методы продажи. Организационные формы управления розничной торговли и анализ развития торговых предприятий Московской области. Внутренняя среда и базовый продукт. Направления эффективности розничной торговли.

курсовая работа , добавлен 27.02.2009

Классификация, типы предприятий розничной торговли и их основные характеристики. Особенности розничной торговли в России и Республике Татарстан на современном этапе экономики. Развитие розничных торговых сетей. Эволюция форматов розничной торговли.

курсовая работа , добавлен 12.04.2008

Изучение сути розничной торговли и ее видов. Анализ методов продаж бытовой техники сети магазинов УП "Корона Техно". Организационно-экономическая характеристика предприятия. Выявление влияния методов продаж в сети розничной торговли на покупку товаров.

курсовая работа , добавлен 07.01.2013

Управление конкурентоспособностью крупных торговых сетей на региональном рынке продовольственных товаров. Особенности ценообразования при сетевой организации розничной торговли. Стимулирование сбыта продукции путем снижения цен и оценка его эффективности.

контрольная работа , добавлен 21.02.2016

Роль и значение розничной торговли в рыночных условиях. Классификация предприятий розничной торговли. Оценка экономической деятельности предприятия розничной торговли на примере ИП Стацук Т.В. Основные рекомендации по совершенствованию деятельности.

дипломная работа , добавлен 25.06.2013

Понятие розничной торговли. Закупочная деятельность торговых организаций. Основные формы розничной торговли. Структура розничного товарооборота. Коммерческая работа по розничной продаже товаров. Стимулирование продаж в сфере розничной торговли.

курсовая работа , добавлен 26.11.2012

Характеристики торговой розничной сети. Динамика показателей торговой розничной сети. Определение значения коэффициентов ритмичности. Расчет фактического объема оборота розничной торговли. Среднеквадратичное отклонение и коэффициент неравномерности.

курсовая работа , добавлен 13.06.2012

В российской розничной торговле происходит рост доли сетевых торговых компаний – и это объективная закономерность развития потребительского рынка. При этом, ожидая приход в регионы России столичных ритэйлеров, а также интернациональных сетей – местные торговые компании вынуждены задуматься о приобретении конкурентных преимуществ, найти свое место на рынке. В статье мы попробуем определить некоторые тенденции развития региональной сетевой розничной торговли.

Ситуация в регионах

Приведем некоторые цифры и факты.

Розничный рынок

- Для значительной части регионов этап начального формирования сетей розничной торговли продовольственного сектора завершен – в регионе сформировались три-пять сетевых структур, занимающих от 30-50% цивилизованного рынка, а в некоторых случаях и более. При этом типичным является:

- мультиформатность розничной торговли;

- модель эволюции региональной розничной сети в результате диверсификации бизнеса оптовых торговых компаний.

Современные технологии торговли

С точки зрения технологий торговли для региональных сетевых компаний характерны следующие моменты:

- Магазины самообслуживания являются редкостью;

- За исключением городов-"миллионников", применение прогрессивных технологических решений находится в зачаточном состоянии (например, использование методов штрихового кодирования скорее является исключением, чем правилом);

- Применение современных информационных технологий ограничено использованием решений, ориентированных на малый бизнес.

Модели управления сетевой розничной торговлей

При всем различии управленческих моделей, используемых региональными сетевыми ритэйлерами выделим некоторые типичные их черты.

- Фактически используется синтетическая ("холдинговая") модель управления

- Практикуется в основном автономное управление магазином

- В подавляющем большинстве случаев ведется только суммовой учет в магазинах

- Для большей части ассортимента менеджеры магазина работают напрямую с поставщиками. Как следствие, наблюдается слабая координация работы магазинов из центра

Задачи и перспективы развития

Важно подчеркнуть, что развитие региональных торговых компаний может корректно рассматриваться с учетом имеющего место напряженного ожидания прихода в регион интернациональных ритэйлеров и российских ритэйлеров общенационального масштаба. Поэтому региональные операторы розничного рынка, очевидно, заинтересованы в следующем:

- В создании конкурентных преимуществ по сравнению с другими ритейлерами (снижение издержек, использование современных технологических решений, методов управления и информационных технологий). Для решения этой задачи в свою очередь необходимо:

- широкое использование методов штрихового кодирования товаров;

- ускоренное внедрение количественно-суммового учета в торговой сети;

- централизация закупочной деятельности сетевого ритейлера;

- концентрация аппарата управления торговой сетью в едином центре;

- существенное сокращение бизнес-функций в магазинах и передача их менеджерам, работающим в центре;

- оснащение точек продаж современными ККМ;

- внедрение информационной системы, адекватной задачам сетевого управления.

Так или иначе (с приходом конкурирующих торговых компаний в регион или с формированием и укрупнением региональных торговых компаний) настоящее и будущее розничного рынка связано с развитием торговых сетей.

Создание сети – новые возможности

Из мирового опыта известно, что сетевая торговля может занять до 90% розничного рынка в стране. Это объясняется тем, что сетевая форма торговли сама по себе является конкурентным преимуществом перед автономным магазином (лучшие условия у поставщиков, снижение издержек, популярная торговая марка и так далее).

Строительство сетевой розничной торговой компании, как правило, начинается в трех случаях:

- при строительстве второго магазина;

- когда оптовая компания принимает решение расширить бизнес за счет открытия "своих" розничных каналов сбыта;

- если есть проект создания розничной сети (например, когда инвестиционные, производственные, нефтяные компании пытаются диверсифицировать бизнес).

Для того чтобы ответить на вопрос: "Как построить торговую сеть, обладающую конкурентными преимуществами?", сформулируем основные задачи, которые надо решить для эффективного функционирования сети розничных магазинов.

- Обеспечить возможность проведения централизованной закупочной политики – главный фактор формирования конкурентного преимущества торговой сети

- Снизить издержки, в том числе на аппарат управления, для установления конкурентной розничной цены

- Повысить оборачиваемость финансовых ресурсов с помощью комплекса мер, главным из которых является высокотехнологичная логистика

- Обеспечить решение управленческих задач минимальным количеством управленческого персонала, а также оптимальное размещение менеджеров на объектах торговой компании

- Проводить эффективную ассортиментную политику

- Автоматизировать технологические процессы, обеспечив единое информационное пространство и актуальность информации в реальном масштабе времени

Кроме того, руководству компании важно определиться по нескольким вопросам:

- Будет ли сеть региональной или общенациональной? Задача построения общенациональной сети является существенно более сложной задачей, чем региональной. Она может быть решена различными способами, однако о ней можно говорить, если, как минимум, успешно решена задача управления региональным "кустом". Заметим, что одной из сложнейших задач построения национальной сети с централизованным методом управления является создание информационной системы, обеспечивающей "товарную" консолидацию в центре.

- Сеть будет включать магазины одного или нескольких форматов? Наличие в сети магазинов различных форматов существенно усложняет управление логистикой в торговой компании. Для различных форматов магазинов свойственна различная номенклатура - следовательно, качественное управление многообразием ассортиментов является главным условием эффективной работы мультиформатной сети.

- Какой выбрать метод управления сетью – централизованный или децентрализованный? Преимущества сетевой структуры могут быть использованы полностью лишь при централизованном методе управлении. На наш взгляд, альтернативы ему, даже при построении общенациональной сети, нет. Вопрос состоит лишь в том, как оптимально распределить функции между центром и на местах с тем, чтобы развивать инициативу внизу с полным контролем сверху.

- Какую модель управления использовать?

Эффективное управление – важное конкурентное преимущество

Очевидным является тот факт, что эффективное управление сетевой розничной торговлей является важнейшим не копируемым конкурентным преимуществом компании. К сожалению, большинство отечественных компаний именно в этом аспекте существенно проигрывают зарубежным ритейлерам. Следует подчеркнуть, что управление сетью магазинов является существенно более сложным процессом, а цена ошибок многократно возрастает и тиражируется с ростом торговой сети.

Приведем краткую и весьма условную классификацию моделей управления, принятых в современной розничной сетевой торговле:

1

Инвестирующий и синтетически консолидирующий финансовый центр, с практически самостоятельными объектами хозяйствования – то есть "инвестиционная" модель управления. Ее использует значительная часть торговых компаний, которые фактически не являются в полном смысле слова сетевыми ритейлерами (объединены общими инвесторами, либо торговой маркой). Такая модель не дает возможности использовать преимущества сетевого оператора (существенная зависимость от качества менеджмента на каждом конкретном объекте, от каждого конкретного исполнителя, отсутствует консолидация закупок). В данном случае вполне может применяться "коробочное" ПО, автономно автоматизирующее деятельность одного объекта (магазина, склада и так далее).

2

Центр, стратегически определяющий закупочную политику (поставщиков, номенклатуру и закупочные цены), и самостоятельные в оперативном управлении объекты торговли – то есть "холдинговая" модель управления. Эта модель используется большей частью российских розничных компаний и как минимум реализует одну из важных задач сетевого ритейлера – консолидацию закупочной политики.

Чаще всего эту модель управления выбирают розничные операторы, не имеющие распределительных центров (функции оперативного взаимодействия с поставщиками делегируются менеджерам магазинов), а также сети супермаркетов, где высокая степень оперативности информации о состоянии торговых объектов для Центра не является критичной (возможна частота обновления информации раз в сутки). Преимущества модели: гибкость в управлении конкретным магазином менеджерами на местах; может быть использована при построении розничных торговых систем национального масштаба. Однако чрезмерный рост аппарата управления (высокие издержки) негативно отражаются на цене товаров.

3

Единый центр управления делегирует магазинам функции, минимально необходимые для участия в логистических операциях по товародвижению (заказ, инвентаризация, переоценка) – то есть "централизованная" модель управления. К ней стремится большинство вновь открываемых российских сетевых торговых компаний, особенно те, которые имеют распределительные центры, или которые пришли в розницу из опта. Снижение издержек и эффективность использования аппарата управления при его концентрации в едином центре очевидна и существенна. Фактически в этом случае мы имеем дело с дистанционным управлением торговыми объектами. Эта модель дает колоссальный эффект тогда, когда все бизнес процессы компании регламентированы и унифицированы. Данная модель позволяет осуществлять управление непрерывным образом, для чего необходимо наличие постоянного канала связи.

Если удается построить такой канал и обеспечить работу в режиме on-line с единым сервером БД (желательно на низкоскоростных каналах), то это позволяет сконцентрировать инвестиции на едином сервере, уменьшить затраты на приобретение системного и прикладного ПО, а также сократить штат IТ-специалистов. Конечно, потребуются затраты на построение каналов связи, но не надо забывать, что это позволит на порядок снизить рост аппарата управления при перспективном росте объектов сетевой торговой компании. По нашим оценкам совокупная стоимость владения подсистемой IT, построенной на принципе централизованной архитектуры, значительно ниже по сравнении с распределенной*, не говоря уже об экономии на управленческом персонале, повышении оборачиваемости и эффективности работы в целом. Важным требованием к информационной системе в этих условиях является возможность ее работы на наиболее дешевых низкоскоростных каналах. Этим требованиям сегодня не удовлетворяет подавляющее большинство предлагаемых на рынке специализированных систем и, как следствие, наблюдается агрессивное противодействие поставщиков ПО такому решению. При этом, полноценные системы ERP-класса, такие как R/3 компании SAP или "One world" компании J.D.Edwards, а также некоторые специализированные системы, как, например, система Gestori удовлетворяют этим требованиям.

Что делать, если канал временно выходит из строя или до некоторого объекта его проложить невозможно? С выходом из строя канала блокируется возможность выполнения персоналом магазина своих функций в рамках информационной системы, а также функций менеджеров центра, связанных с управлением данным удаленным объектом. Но при централизованном управлении управленческие функции персонала магазина минимизированы, а связь с POS-терминалами у менеджеров центра имеет дискретный характер. Поэтому кратковременный выход из строя канала связи не является критическим. Кроме того, при наличии альтернативного, пусть более медленного канала связи (Интернет или посредством коммутируемого соединения), проблема может быть практически решена.

Сложнее обстоит дело, когда до конкретного удаленного объекта провести канал связи не представляется возможным. Здесь возникает необходимость не только развернуть автономную информационную систему с возможностями обмена информацией с центральным сервером, но и разместить аппарат управления, достаточный для автономной работы магазина. Таким образом, этот объект фактически подключается по "холдинговой" модели управления.

4

Модель с тотальной концентрацией управления в центре и с полным отсутствием функций управления в магазине, кроме отпуска товаров покупателям – то есть "лоточная" модель управления. Она применяется в последнее время для работы некоторых форматов магазинов, в основном для сетей "жестких" дискаунтеров. Для нее характерным является отсутствие какой-либо информационной системы в магазинах (только POS-терминалы). Эта модель является модернизацией централизованной модели доведенной до полного выхолащивания управленческих функций у персонала магазина. Менеджеры центра, получая данные с POS терминала и оформляя весь документооборот в системе, полностью управляют всеми бизнес-процессами в торговой компании, кроме отпуска товара покупателю. Это становится возможным при условии, что вся предпродажная подготовка товара производится на распределительном центре компании, а весь товар, поставляемый в магазин напрямую от поставщика, промаркирован и заранее описан в системе.

5

Может встречаться и "гибридная" модель управления, когда в одной сети имеются объекты, управляемые централизованно, а часть магазинов может работать по "холдинговому" принципу. Этот случай интересен еще и тем, что, по-видимому, он будет чаще встречаться у розничных операторов, строящих общенациональные сети. Причем региональные "кусты" для центра могут выступать как подразделения, работающие по "холдинговой" модели управления, внутри которых в свою очередь будет применяться либо "централизованная", либо "гибридная" модель управления. Следует заметить, что система товародвижения Gestori, разработанная компанией FIT, наряду с вышеперечисленными ERP-системами, позволяет реализовать модель управления сетевым торговым предприятием.

__________________________________

* С точки зрения информационных систем в большинстве случаев российские ритейлеры используют информационные системы с распределенной архитектурой баз данных (в каждом магазине – свой сервер с ПО и данными). Это позволяет организовать фактически автономную работу магазинов и обеспечить независимость функционирования системы в отдельно взятом магазине. Проблема распределенной архитектуры заключается в сложности поддержания непротиворечивости данных в центре. Большие усилия IT-менеджеров должны быть направлены на поддержание единого информационного пространства для возможности получения в центре консолидированных, в первую очередь товарных, аналитических отчетов. Важно, что с ростом числа магазинов эта проблема становится все более острой и может привести к потере "управляемости" всей сетью в целом.

Другим недостатком такой архитектуры является многократное увеличение парка серверов и стоимости системного и прикладного ПО и рост IT-персонала, что неизбежно приводит к значительному повышению стоимости владения IT-подсистемой.

Владимир Новиков, Технический директор FIT

Теги

Информация о компании France Informatique & Technologie (FIT)

Компания FIT 30 лет работает на российском рынке и является одним из лидеров комплексной автоматизации сетей супер- и гипермаркетов. Компания FIT является разработчиком наиболее популярной на российском рынке системы автоматизированного управления сетевым розничным предприятием GESTORI Pro, аналитической системы DiAna: Digital Analytics Pro, кассовой системы «POS-FIT-ФР», системы лояльности и управления розничными продажами FayRetail .

Клиенты

Клиентами FIT являются более 1000 торговых компаний России и Беларуси, среди которых более 100 крупных сетей супер- и гипермаркетов, в том числе FIX PRICE, МАГНОЛИЯ, КИРОВСКИЙ, ЛИНИЯ, МАКСИ ДОМ, ЗОЛОТОЕ ЯБЛОКО, АВОСЬКА, АЙКРАФТ, NATURA SIBERICA , РИНГ и др.

Награды

Компания FIT - многократный обладатель премии «Золотые Весы» как лучший автоматизатор сетей супер- и гипермаркетов в сегментах food , DIY , drogerie и др. Национальная профессиональная премия «Золотые Весы» – высшая профессиональная награда РФ, присуждаемая за выдающиеся достижения в области оснащения предприятий торговли.

В 2010 году BI -система DiAna : Digital Analytics Pro стала лауреатом обзора PC Magazine / RE «Лучшие программы 2010». Редакция признала разработку компании FIT продуктом, вошедшим в число наиболее актуальных, интересных и качественных разработок 2010 года, оказавшим большое влияние на свой сегмент рынка, установив новые стандарты качества и функциональности.

Система GESTORI Pro (Back-Office)

GESTORI Pro – специализированный программный комплекс управления товародвижением в сетях супер- и гипермаркетов, включая подсистему управления логистикой склада класса WMS (Warehouse Management Systems), учитывающую и определяющую местоположение товаров на распределительных и дистрибьюторских центрах. Гибкость и богатство функционала системы GESTORI Pro, быстрота и легкость ее внедрения объясняют стабильный рост спроса на нее со стороны ритейлеров.

В рейтинге крупнейших розничных сетей России «INFOLine Retail Russia TOP-100 2015» система GESTORI Pro уверенно лидирует по числу пользователей: каждая четвертая российская сеть FMCG и DIY , входящая в число 70 ведущих компаний отрасли, использует эту разработку от компании FIT.

Отличительные особенности: надежность, масштабируемость, использование платформ разработки промышленного класса, эффективный удаленный доступ к базе данных с использованием низкоскоростных каналов. Логично дополняет GESTORI Pro аналитическая система DiAna: Digital Analytics Pro, относящаяся к системам класса BI (Business Intelligence).

Система DiAna: Digital Analytics Pro – аналитическая система класса BI (Visual Data Discovery) на передовой технологии In-Memory

Специализированная на решении задач ритейла, программа помогает принимать обоснованные управленческие решения на основе анализа продаж и динамики складских запасов: помочь оптимизировать ассортимент и товарные запасы, правильно определить предпочтения типовых покупателей магазина, определить наиболее адекватные цены, которые позволят добиться максимальной прибыли от продаж данного товара. Причем система работает максимально быстро и наглядно. Такие возможности особенно востребованы при обработке больших массивов данных, когда очень важно не упустить логическую нить размышления менеджера из-за ожидания отклика системы. Так, формирование графика динамики продаж или складских запасов крупного торгового предприятия за год занимает всего несколько секунд.

Систему DiAna: Digital Analytics Pro делает уникальной на рынке использование адаптированных математических моделей для решения прикладных ритейловых задач бизнес-анализа. В их числе модифицированные для ассортиментного анализа и планирования методики Бостонской матрицы, Дибб-Симкина, эконометрические модели и др.

DiAna : Digital Analytics Pro – лауреат обзора « BEST SOFT 2010», одна из лучших программ года по мнению редакции журнала PC Magazine / RE .

DiAna: Digital Analytics Pro – одна из немногих систем, разработанная специально для анализа информации каждого отдельного чека, продаж на каждой отдельной кассе вплоть до анализа загруженности той или иной смены кассиров на ней. Такой подход дает возможность составить полноценный портрет покупателя, выработать позиционирование с учетом его потребностей, вплоть до учета времени года, времени суток и географического положения торговой точки и на основе этого сформировать продуманную ассортиментную и ценовую политики.

Немаловажная особенность системы – ее универсальность в стыковке. DiAna: Digital Analytics Pro работает не только с системой GESTORI Pro от компании FIT, но и может быть интегрирована с любой другой розничной системой управления товародвижением, уже используемой в торговой сети.

Front-end оборудование и кассовые системы (Front-Office)

Компания FIT является разработчиком и поставщиком кассовых систем о n - line FIT - ONLINE -Ф и FIT - NEWLINE - F в соответствии с требованиями 54-ФЗ. Обе кассовые системы внесены компанией FIT в Государственный реестр ККТ.

Являясь уполномоченным поставщиком решений корпорации NCR уровня PREMIER на российском рынке, компания FIT осуществляет продажи и внедрение полного спектра решений корпорации NCR для розничной торговли, куда входят:

- системы кассового самообслуживания Self-Checkouts (FastLane SelfServ Checkout),

- POS-терминалы (RealPOS),

- сканеры, биоптические сканеры и сканер-весы (RealScan),

- принтеры и иное периферийное оборудование (RealPOS Printers, RealPOS Peripherals),

- онлайн ККТ,

- соответствующие программные комплексы (SelfServ Checkout Software, Advanced Checkout Software, «POS-FIT-ФР»).

Компания FIT провела интеграцию кассовой системы «POS-FIT-ФР» c программными комплексами кассовых систем самообслуживания NCR FastLane SelfServ Checkout (SSCO) и Fujitsu U-Scan Genesis , первой на российском рынке внедрив технологию самообслуживания у российского клиента — в сети супермаркетов «Магнолия» и одной из первых среди партнеров NCR - в сети продуктовых супермаркетов SEVEN.

Оборудование и программное обеспечение компании NCR используют ведущие розничные сети: Wal-Mart, Carrefour, Metro, Ahold, Target, Home Depot, Tesco и другие участники списка TOP-100 мирового ритейла.

Среди российских клиентов NCR – крупнейшие розничные операторы: «Магнит», X 5 Retail Group , «Ашан», «Магнолия», «Глобус», «Максидом», SPAR и другие.

Эффективная сервисная поддержка всего поставляемого оборудования осуществляется сетью центров технического обслуживания (ЦТО), которую FIT активно развивает по всей стране, являясь заявителем в реестр ККТ целого спектра моделей онлайн касс.

Сетевые структуры розничной торговли выполняют следующие логистические функции:

1. Обеспечивают экономию от масштаба, позволяя нести всем розничным предприятиям, входящим в сеть, более низкий уровень удельных издержек.

Тиражируют успешные розничные технологии, разработанные для отдельных предприятий розничной торговли, приводя таким образом к повышению эффективности деятельности всей сети в целом.

3. Благодаря созданию систем распределительных центров сокращают длину цепочки поставок от производителя до конечного потребителя и делают ее таким образом более эффективной.

4. Имеют возможность выстраивать более совершенные логистические системы, нежели отдельные торговые точки.

5. Постоянно борясь за снижение уровня розничных цен, а, соответственно, и за снижение уровня закупочных цен, торговые сети инициируют процесс снижения общего уровня логистических издержек в цепи поставок.

Пример реализации одной из наиболее важных логистических функций розничной торговли приведен во врезке.

ПЛЕЧО СТАНОВИТСЯ КОРОЧЕ

Проблема в том, что ритейлеры сегодня стремятся вывести из цепочки от производства до полки в магазине дистрибьюторов и оптовые фирмы. Сегодня многие производители работают с розницей через посредников, которые берут на себя доставку продуктов. Отказ торговцев от посредников означает, что производителям придется иначе решать проблемы логистики.

О том, что время посредников уходит в прошлое, говорят практически все сетевые ритейлеры. «Мы очень активно работаем над тем, чтобы уменьшить "плечо" доставки продуктов, - говорит Дмитрий Вознесенский, коммерческий директор группы компаний "Виктория" (сети магазинов и супермаркетов "Дешево", "Квартал", "Виктория"). - Сегодня у нас соотношение прямых поставок от производителей и поставок через дистрибьюторов составляет пятьдесят на пятьдесят, но мы постоянно работаем над изменением этой пропорции в пользу прямых поставок, так как для нас это одна из возможностей снизить себестоимость продукта». В сети универсамов «Копейка» уже 80% товаров закупается напрямую у производителей и, по словам директора департамента маркетинга сети Андрея Николаев-

ского, компания стремится довести эту цифру до 100%: «Платить посреднику 5-10% от стоимости товара только за переписывание накладных и создавать лишнюю нагрузку на кошелек нашего покупателя мы не хотим и не будем».

В связи с этим возникает проблема логистики, поставки товара в магазин. Сегодняшние логистические взаимоотношения между производителями и торговцами далеки от идеальных. Первые жалуются на плохую работу приемщиков в магазинах, слишком длинный период прохождения товара от магазинного склада до полки. Вторые считают, что производители в целом не готовы наладить эффективную логистику, причем по той же причине, что и производство целиком: слишком жирно живут и не умеют считать деньги. Олег Высоцкий из «Пятерочки» говорит: «Мы столкнулись с тем, что 90% наших поставщиков элементарно не знают себестоимости собственной логистики. Решение развивать логистику самостоятельно или отдавать на аутсорсинг часто зависит от склонности производителя к тому или иному виду деятельности, но не знать себестоимости логистики - это преступление против собственного бизнеса».

Сегодня производители тратят большие деньги на создание собственных транспортных подразделений и логистических центров. Свои автотранспорт и служба доставки, по словам Николая Агурбаша, есть в компании «Мортадель». Евгений Сидоров из агрокомбината «Московский» рассказал, что компания была вынуждена создать большой транспортный цех, закупать импортный автотранспорт с системой необходимого для свежей зелени климат-контроля, организовать круглосуточную работу этого подразделения и т. д. И это, по словам г-на Сидорова, «большие затраты и большая головная боль».

Как считает Дмитрий Вознесенский из «Виктории», развивать собственную логистику - не самое верное решение для производителей: это отвлекает кадровые и финансовые ресурсы, трудно добиться эффективного использования транспорта без специальных знаний, так что ставку все же следует делать на аутсорсинг. Хотя розничные операторы признают, что рынок логистических услуг отстает от развития розницы, и довольно сильно.

Впрочем, по мнению г-на Вознесенского, ситуация будет меняться: «Количество логистических компаний будет увеличиваться - я знаю примеры, когда дистрибьюторские фирмы меняют направление своей деятельности, превращаясь именно в логистические, что очень актуально в свете действий розничных операторов по исключению дистрибьюторов из цепочки». Для многих оптовиков это будет практически единственным шансом остаться на рынке.

Источник: журнал «Эксперт». 13.03.2006. № 10 (504).

Как мы уже показали во введении, логистика в широком смысле понимается нами не только как методология управления цепями

поставок, но и как инструмент повышения эффективности бизнеса за счет совершенствования процесса управления цепями поставок и борьбы с издержками.

Таким образом, образование и развитие сетевых структур в розничной торговле является реализацией логистической методологии - розничные торговые сети оптимизируют цепочку поставок, сокращают общий уровень логистических издержек по всей цепочке.

На Западе, и в частности в США, крупные розничные корпорации давно уже поглотили отдельные торговые точки, и даже небольшие по западным меркам розничные торговые сети в 20-30 магазинов.

В последнее время и в Российской Федерации происходит сетевизация розничной торговли. Хотя изначально темпы роста доли рынка сетей не позволяли надеяться на быстрый захват ими рынка розничной торговли, но события последних лет показывают, что рост доли сетевых структур далеко не является линейным. Это происходит в связи с тем, что построение сетевых структур в Российской Федерации происходит не эволюционным, как на Западе, а революционным путем. После того как розничные торговцы осознают необходимость создания розничных сетей (а иначе они не выживут), они будут использовать все возможные способы интеграции своих предприятий с целью создания торговых сетей. В России новые типы розничных сетей появляются, и будут появляться не постепенно, как это происходило на Западе, а практически одновременно.

Сетевая розничная торговля в РФ прошла следующие основные этапы:

1. Появление негосударственной розничной торговли после начала развития рыночных отношений в СССР. На данном этапе развития появились первые коммерческие магазины - «комки». Так как основные первоначальные капиталы формировались в этот период в области импортно-экспортных операций, в финансовой сфере и в области оптовой торговли, розничная торговля представляла собой набор разрозненных торговых точек, причем каждая из точек принадлежала разным собственникам. Ряд специалистов считает 1992 г. вехой, после которой началось реальное развитие современной розничной торговли в РФ.

2. Появление конгломератов магазинов. После нескольких лет успешного функционирования современных розничных предприятий на рынке стали появляться группы предприятий, принадлежащих одному собственнику. С одной стороны, эти квазисети формировались путем присоединения собственниками успеш-

Глава 3, Розничные торговые сети

ных торговых точек тех магазинов, что были не очень успешны (пример: группа магазинов, работавших под брендом «Космос-Маркет» в Санкт-Петербурге в 1995-1997 гг., или группа розничных предприятий «Аякс», существовавших в тот же период времени). С другой стороны, некоторые крупные предпринимательские структуры приняли решение (как мы понимаем сейчас, весьма дальновидное) о выходе на рынок розничной торговли. Примером может служить «Альфа-банк», инвестировавший средства в создание компании «Перекресток» (перевод французского слова carrefour - копирайтеры российских рекламных агентств во все времена были не столько креативны, сколько изобретательны). Эти конгломераты магазинов (мы называем их так, потому что сетями в современном толковании этого термина они не являлись) были разноформатны - в состав этих групп торговых предприятий, насчитывающих не более 8-10 торговых точек, входили магазины площадью от 100 до 2000 кв. м. Также этим розничным образованиям были свойственны неорганизованность закупок и управления (нередко каждое из торговых предприятий, входивших в конгломерат, осуществляло эти операции, совершенно не координируя свои действия с руководством «братьев» по объединению), разные стандарты обслуживания клиентов и т. д. 3. Появление первых сетей магазинов, созданных по западным технологиям. Инициаторами этого процесса стали специалисты, которые понимали основные принципы функционирования сетей - стандартизацию, единое управление и централизованное распределение товара. Некоторый импульс к развитию эффективной сетевой торговли дала компания «Рамэнка», оператор сети супермаркетов «Рамстор» - первая западная розничная компания, которая развернула полномасштабную сеть в России1 в Санкт-Петербурге на ул. Савушкина в 1991 г. К сожалению, дальнейшую экспансию компания продолжила лишь в 2005 г., открыв второй магазин в одном из торговых центров Санкт-Петербурга. Как уж тут не вспомнить фразу из рекламного ролика: «Мы финны, мы не торопимся...».

1 Мало кто знает, что самым первым западным ритейлером на рынке постсоветской России была финская компания «Традека», которая открыла магазин «СуперСива» (одна из крупнейших розничных торговых сетей в Финляндии). - Примеч. авт.

Логистика в розничной торговле: как построить эффективную сеть

4. Первыми лидерами сетевой торговли стала московская тройка - «Рамстор», «Седьмой континент» и «Перекресток». В Санкт-Петербурге первой сетью стала крупноформатная сеть «Мега-март», которую стал развивать крупный оптовый торговец «Юниленд». (В настоящее время фокус компании сместился в сторону развития сети дискаунтеров «Дикси». Количество магазинов сети «Мегамарт» не меняется с 2000 г.) Естественно, на начальном этапе развития у каждой из этих сетей отсутствовали некоторые признаки (наличие распределительного центра, относительно четкая «форматность» торговых точек и т. п.) современных торговых сетей.

5. Создание полнофункциональных сетей на российском рынке. Этот процесс шел двумя путями - «сверху вниз» (аккумулирование группой инвесторов значительных финансовых средств и реализация крупномасштабной инвестиционной программы на рынке розничной торговли, наиболее яркий пример - «Пятерочка») и эволюционно (путем расширения деятельности операторов розничной торговли, начавших свои операции с локального присутствия в одном из регионов и наращивавших свое присутствие на рынке постепенно, примеры - «Лента», «Седьмой континент», «Перекресток»). Безусловно, только с началом этого процесса российская розничная торговля вступила в современный этап развития.

В организации сетевых структур выделяют несколько направлений сетевой интеграции: концентрическая, горизонтальная, вертикальная и межотраслевая. В сфере обращения рассматривают, в основном, три модели сетевой организации:

1. Юридически самостоятельные предприниматели, деятельность которых сосредоточена в одном сегменте потребительского рынка, а рыночная доля (или объем товарооборота) находится примерно на одном уровне, объединяются в бизнес-структуру в форме сетевой организации. Такое объединение на основе договорных отношений позволяет снизить затраты по некоторым статьям расходов, таким как расходы на закупку товаров, транспортные издержки, юридическое обслуживание бизнеса и др. В результате за счет относительного снижения затрат увеличивается доходность деятельности, укрепляются позиции на рынке, повышается конкурентоспособность фирм, входящих в объединение.

2.Компания, занимающая лидирующие позиции на локальном потребительском рынке, объединяет вокруг себя небольшие торговые предприятия, функционирующие в данном рыночном сегменте. Организационные связи могут быть формализованы посредством различного рода договоров, но управление, несмотря на юридическую самостоятельность предприятий, входящих в такую сеть, имеет иерархический вид. В основном это связано с лидирующей ролью головной бизнес-структуры на рынке, предпринимательская стратегия которой не предполагает поглощения окружающего профильного мелкого бизнеса, а такая форма сотрудничества с ним представляется более экономически эффективной.

3. Объединение под единым управлением и юрисдикцией предприятий торговли с целью снижения затрат на ведение бизнеса и повышения конкурентоспособности за счет новых свойств и отношений, генерируемых сетевыми структурами. Такая модель организационного построения сети предполагает развитие как за счет строительства и открытия новых предприятий, так слияния и поглощения уже функционирующих на потребительском рынке близких по рыночному сегменту фирм.

Среди наиболее распространенных способов формирования сетевых структур первого вида в сфере обращения следует выделить франчайзинг как форму альянса для реализации потребительских товаров населению в основном продовольственного назначения, включая сегмент внедомашнего питания.

В сетевых структурах второго вида управление носит иерархический характер, но не по юридическим основаниям, а за счет доминирующего положения организации-лидера в данном сегменте потребительского рынка и удовлетворения экономических интересов участников сети на взаимовыгодной основе.

Третий вид организации сетевых структур присущ торговой сети, где основным признаком является наличие единого управляющего органа, регулирующего бизнес-деятельность от лица владельцев сети торговых предприятий. Принятие управленческих решений осуществляется в одном центре на базе аккумулирования развернутой до необходимой детализации информации о деятельности всех участников сети.

Состояние и тенденция развития как отечественных, так и зарубежных торговых сетей. В динамике товарооборота 250 ведущих мировых торговых сетей за период 2005-2009 гг. до 2008 г. наблюдался ежегодный существенный прирост суммарного товарооборота торговых сетей. Например, в 2008 г. суммарный товарооборот 250 ведущих торговых сетей составил 3,82 трлн. долл. США, что обеспечило прирост данного показателя по сравнению с 2007г. на 5,5 %. Общий темп роста товарооборота за период 2005-2008 гг. составил 126,9%. При этом наблюдался значительный прирост товарооборота не только в фактически действовавших (114,7%), но и в сопоставимых ценах (104,7%). Однако в результате финансово-экономического кризиса и уменьшения покупательной способности населения, в 2009 г. общий объем товарооборота снизился на 6% по сравнению с 2008 г., соответственно упали и остальные показатели.

Следует отметить, что около 30 % общего товарооборота торговых сетей приходится на долю 10 крупнейших, из которых более 10 % составляет доля ведущей розничной сети Wal-Mart Stores. (Америка)

Начальная стадия развития продовольственного ритейла в России приходится на 1994-1998 гг. В этот период появились отечественные компании, которые стали активно развивать сетевую торговлю в формате супермаркета. В последующие два года отмечался переход в более низкие ценовые сегменты и появление в России дискаунтеров.

Самым активным периодом развития российского ритейла считают период 2000-2006гг. Среднегодовые темпы прироста современных форматов в рассматриваемом периоде составляли 48%.

В настоящее время рынок российской сетевой торговли вышел на этап зрелости, что характеризуется замедлением темпов его роста. Однако российские розничные торговые сети современных форматов, не смотря на некоторое снижение темпов роста, по-прежнему находятся в стадии активного развития. При этом рыночное влияние сетевой торговли неуклонно возрастает при одновременной высокой конкуренции между торговыми сетями. Всё больше сетей выходят в различные регионы страны, осваивая, в том числе, небольшие города. Основными способами экспансии продовольственных сетей в регионы являются покупка готовых, уже выстроенных сетей нужного формата и франчайзинг.

Крупнейшими компаниями на рассматриваемом рынке в настоящее время являются X5 Retail Group, сеть «Магнит» (ЗАО «Тандер»), ООО «Лента», ОАО «Дикси групп», «Торговый Дом «Копейка», ОАО «Седьмой Континент» и ГК «Виктория». Совокупный товарооборот этих сетей в 2009 году составил 693,5 млрд. руб.

В начале 2010 г. перечисленным компаниям принадлежали 4715 торговых предприятий различных форматов с общей торговой площадью 3095 тыс. кв. м., кроме того, значительное количество торговых предприятий работают с данными компаниями на основе франчайзинга.

Кроме этих компаний значительная доля российского рынка продовольственных товаров приходится на зарубежные фирмы, крупнейшими из которых являются Metro AG (Германия) и Groupe Auchan SA (Франция), занимающие в рейтинге 250 ведущих торговых сетей соответственно 3 и 13 места.

Самыми популярными являются два формата: «гипермаркет» и «дискаунтер», их доли рынка 39% и 33% соответственно. Значительно уступают им «супермаркеты», занимая 20% сетевого рынка. Удельный вес остальных форматов в рыночной доле сетевых торговых предприятий составляет около 8%.

В настоящее время развитие продуктового ритейла в регионах происходит быстрее, чем это было ранее в Москве и Санкт-Петербурге, в основном по двум причинам: использование более совершенных бизнес-моделей и использование опыта развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России.

За последние годы в сфере российской розничной торговли образовались серьезные проблемы, заключающиеся в сокращении спроса покупателей, падению доли участия малого бизнеса и укрупнению торговых сетей и др. Закрытые павильоны на рынках и пустующие мелкие магазины сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно - часть вынуждена искать более «проходимые» места, часть уходит в тень, не выдерживая возросшей нагрузки, а другие полностью прекращают свою торговую деятельность.

В 1990-е годы, после распада СССР произошла переориентация с производственной деятельности на торговую. Экономическая политика, проводимая государством, дала возможность всем желающим и имеющим хотя бы какой-нибудь капитал, начать собственный бизнес.

Если в первое время процесс развития торговли был в очень активном состоянии (широкое распространение приобрел челночный бизнес, начало появляться огромное количество разнообразных ларьков), то на сегодняшний момент времени наступила фаза укрупнения и консолидации торговых мощностей, что соответствует множеству теорий кооперации.

Основными факторами, ограничивающими развитие малых розничных организаций, по данным Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, являются инфляция, недостаточный спрос на продукцию, высокая стоимость арендной платы, а также давление со стороны контролирующих и надзорных органов .

Безусловно, основополагающей причиной снижения спроса в данной отрасли является смещение вектора покупательского поведения, а именно, рост сбережений граждан, сопутствующий экономии на покупках.

По данным Росстата в 2015 году оборот розничной торговли составил 27,6 трлн. рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года . Данные по месяцам представлены на рис. 1.

Рис. 1. Оборот розничной торговли в январе-декабре 2015 года (млрд. рублей)

При этом наибольшее снижение, исходя из данных, наблюдается к концу 2015 года, несмотря на то, что этот период характеризует привычный рост объемов продаж в связи с приближением праздников.

Помимо вышеуказанного за последние годы образовались и другие негативные тренды, сопутствующие деятельности большинства компаний. По данным Росстата за 2015 год выросла доля организаций с 30% до 34%, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников, и сократился ассортимент товаров.

Однако стоит обратить внимание на другую тенденцию, принимающую все большие обороты. За последние 15 лет розничная торговля коренным образом изменила свой облик. Период 2000-2010 гг. можно назвать периодом складывания будущих гигантов розничной торговли, затрагивающие все рынки: продовольственных, хозяйственных, строительных товаров, электроники, рынок одежды и обуви и многие другие. За это время такие предприятия как «Магнит», «X5 Retail Group», «Auchan», «М. Видео», «Leroy Merlin», «Л`Этуаль» разработали стратегию своего развития на российских рынках, направления деятельности, методы наращивания оборота и открыли свои первые торговые площадки в крупнейших городах России.

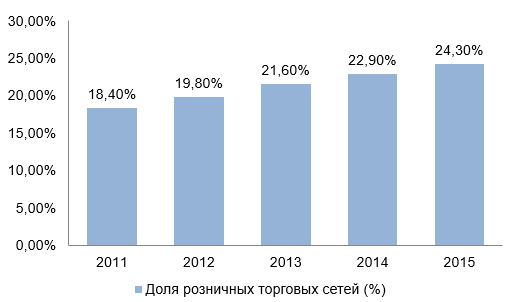

Начиная с 2010, нарастив торговый оборот, окупив первоначальные инвестиции и заявив о себе, вышеперечисленные компании зашли в регионы для организации торговли во всех уголках России. Данные о росте доли торговых сетей в российской розничной торговли представлены на рис. 2.

Рис. 2. Доля торговых сетей в обороте розничной торговли за 2010-2015 гг.

В качестве примера можно привести некоторые финансовые результаты деятельности сетевых магазинов. Крупнейшая розничная продуктовая сеть «Магнит» по итогам 2015 года нарастила чистую прибыль на 23,8% до 59,06 млрд. рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд. рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд. рублей. При этом большинство крупных сетевых магазинов увеличили торговые площади и объемы продаж.

Если взглянуть на географию вышеуказанных магазинов, то можно обнаружить, что за период существования в рамках 15 лет эти сети из 1-2 регионов доросли до 70% российской территории. В качестве примера изучим рост торговых точек у сетей продовольственных товаров за 2014-2015 гг. Данные о количестве магазинов представлены в табл. 1.

Таблица 1. Динамика роста сетевых торговых точек за 2014-2015 гг.

|

Количество торговых точек |

||||

|

Темп прироста, % |

||||

Изучив данные, можно сделать вывод о том, что крупнейшие торговые сети ставят для себя одним из приоритетных направление развития «вширь», тем самым охватывая новые сегменты рынка, приобретающих доверие новых клиентов, а значит и получаю больше прибыли.

На сегодняшний день государство не стремится поддерживать некрупный вид торговли, так как доля получаемых с нее налогов минимальна. Об этом свидетельствуют и изменения в Федеральном Законе «О розничных рынках», в редакции 2014 года которого появились требования перевести все рынки в капитальные строения, в том числе сельскохозяйственные . Реализовать требования существующего законодательства очень сложно, так как арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку.

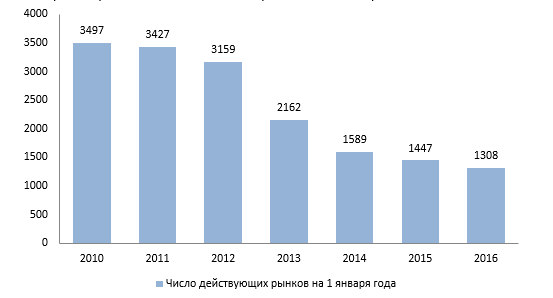

По данным Росстата на протяжении последних 6 лет наблюдается сокращение числа действующих рынков в России. Динамика сокращения количества малых розничных продавцов за последние 6 лет представлена на рис. 3.

Рис. 3. Число действующих рынков

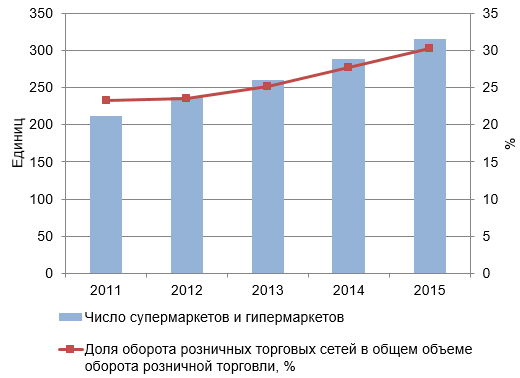

Руководство крупнейших торговых сетей ставит перед собой в качестве основной задачу проникновения во все регионы Российской Федерации. На примере Тульской области рассмотрим динамику изменения структуры розничной торговли, представленную на рис. 4.

Рис. 4. Динамика изменения структуры розничной торговли в Тульской области

Как мы видим, число рынков планомерно падает с каждым годом. Это подтверждает тот факт, что сетевые магазины становятся необходимой частью нашей жизни, все больше и больше покупателей стремятся приобрести необходимые товары именно в торговых розничных сетях. Но стоит проанализировать насколько хорош или плох этот процесс как для покупателей, так и для экономики страны.

Для начала изучим положительные последствия усиления роли сетевой розничной торговли. Торгово-розничные сети, включая в свой состав сотни и тысячи магазинов, вынуждены закупать огромные партии различных товаров у поставщиков. Такие объемы подразумевают возможность предоставления максимальных скидок, транспортных привилегий, льготных условий, а это значит, что торговая сеть имеет возможность предоставить покупателем товары по наиболее привлекательным ценам.

Другим не менее важным преимуществом сетевой торговли является централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов, позволяющая избежать многих недостатков, характерных для отдельного магазина. К примеру, торгово-розничная сеть Магнит в своем центральном офисе в Краснодаре обладает мощнейшим административным аппаратом, объединяющим первоклассных специалистов в области маркетинга, логистики, менеджмента, финансов, юриспруденции и т.д. Функциями этого аппарата является анализ российского рынка товаров, модернизация точек продаж по последним технологиям в области организации торговли, совершенствование корпоративной системы управления, изучение логистических сетей и многое другое. Данные полученные этими структурами используются в работе во всех населенных пунктах.

Также при сетевой торговле у предпринимателей возникает возможность снижения затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара.

При работе в различных регионах каждый магазин обладает возможностью ориентации привлекательного ассортимента товаров по конкурентоспособным ценам с учетом местных потребительских предпочтений для того, чтобы успешно вести конкурентную борьбу.

Помимо этого сетевые магазины обладают способностью объединить функции оптовой и розничной торговли, успешно проводят диверсификацию видов деятельности с учетом повышения эффективности и размещение товара с изменением пространства.

Работа в такой организации подразумевает карьерный рост, гибкий график работы и оплату труда, организацию различных семинаров, тренингов с целью повышения квалификации сотрудников, привлекательный социальный пакет и многое другое.

В последние годы крупнейшие сетевые магазины поставили перед собой новые задачи, связанные с частичным переходом на продажу собственно произведенных товаров. В качестве примера в продовольственной отрасли можно рассмотреть организацию выращивания сельскохозяйственной продукции торговой сети Магнит. На территории Краснодарского края были сооружены теплицы, в которых объем выращенных огуречных культур способен исключить импортную закупку данного вида продукции для реализации на территории России. Это пример организации новых рабочих мест, снижающий проблему безработицы в данном регионе, ориентации на государственную программу импортозамещения, особо актуальную в связи с последними внешнеполитическими событиями.

Безусловно, стоит рассмотреть, чем привлекательны для потребителей покупки на рынке, в маленьких фирменных магазинах. Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь.

Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше.

Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

На вопрос почему многие покупатели идут на рынок за покупкой того или иного товара чаще всего поступает ответ, что именно там продаётся продукция высокого качества или исключительно в этом месте продается товар с особыми потребительскими способностями.

Таким образом, изучив динамику развития розничной торговли в России, можно отметить, что сетевые магазины заняли лидирующие позиции в данной отрасли и на протяжении последующих лет их роль в розничной торговле непременно будет усиливаться. Это является нормальным процессом кооперации торговых процессов. Остается лишь выяснить судьбу мелких продавцов, фермерских магазинов, предпринимателей на локальных рынках. Безусловно, они полностью не прекратят свою деятельность. В конкурентной борьбе выживут лишь те, кто в течение своей торговой деятельности завоевал доверие своих покупателей, кто создал собственную клиентскую базу, кто будет способен предложить покупателю продукт с исключительно высокими показателями качества, либо товар, обладающий уникальными потребительскими свойствами, столь необходимыми для узкого круга покупателей.

Именно эту роль поставщика «особой» продукции в дальнейшем будет занимать рыночная торговля, сетевые магазины в свою очередь станут местом шаговой доступности широкого круга повседневных товаров и услуг.

Научный руководитель: Сорвина Ольга Владимировна,

доктор экономических наук,

профессор кафедры «Финансы и менеджмент»

Тульского государственного университета, Тула, Россия